Rapport om övervakningskontrollsystem för autonoma fordon 2025: Nyckeltrender, växtprognoser och strategiska insikter för de kommande 5 åren

- Sammanfattning & Marknadsöversikt

- Nyckelteknologitrender som formar övervakningskontrollsystem

- Konkurrenslandskap och ledande aktörer

- Marknadsprognoser för tillväxt (2025–2030): CAGR, intäkter och volyanalys

- Regional marknadsanalys: Nordamerika, Europa, Asien-Stillahavsområdet och resten av världen

- Framtidsutsikter: Innovationer och strategiska vägkartor

- Utmaningar, risker och nya möjligheter

- Källor & Referenser

Sammanfattning & Marknadsöversikt

Övervakningskontrollsystem för autonoma fordon (AVs) är avancerade plattformar som övervakar, samordnar och hanterar driften av självkörande fordon och säkerställer säkerhet, effektivitet och efterlevnad av regleringar. Dessa system integrerar realtidsdata från fordonsgivare, infrastruktur och molnbaserade källor för att möjliggöra centraliserad övervakning, fjärrintervention och flottoptimering. När implementeringen av AVs ökar inom passagerar-, kommersiella och industriella sektorer, blir övervakningskontrollsystem avgörande för att skala upp verksamheten och hantera komplexa operativa utmaningar.

Den globala marknaden för övervakningskontrollsystem i autonoma fordon förväntas uppleva stark tillväxt fram till 2025, drivet av ökande AV-pilotprogram, regleringskrav för fjärrövervakning och expansionen av autonoma flottor inom logistik, mobilitetslösningar och kollektivtrafik. Enligt Gartner förväntas adoptionen av övervakningskontrollplattformar öka när intressenter prioriterar säkerhet, cybersäkerhet och operationell transparens. Marknaden kännetecknas av konvergensen av bil-, IT- och telekomsektorerna, där ledande teknologileverantörer och OEM:er investerar i skalbara, molnbaserade lösningar.

Nyckeldrivkrafter för marknaden inkluderar behovet av realtidsincidentrespons, efterlevnad av föränderliga säkerhetsstandarder och integreringen av AVs i ekosystemen för smarta städer. Reglerande organ såsom National Highway Traffic Safety Administration (NHTSA) och Europeiska kommissionens generaldirektorat för mobilitet och transport betonar alltmer övervakningskontrollens roll i att säkerställa säker implementering av AVs på offentliga vägar. Parallellt utnyttjar kommersiella operatörer dessa system för att optimera flottutnyttjande, minska driftstopp och möjliggöra förutsägande underhåll.

- Nordamerika och Europa är ledande regioner inom adoption av övervakningskontrollsystem, stödda av aktiv testning av AVs och gynnsamma regelverk (IDC).

- Asien-Stillahavsområdet framträder som en marknad med hög tillväxt, med betydande investeringar i infrastruktur för smart rörlighet och statligt stödda AV-initiativ (McKinsey & Company).

- Nyckelaktörer inom branschen inkluderar Bosch Mobility, NVIDIA och Intel, som erbjuder integrerade övervakningslösningar anpassade för olika AV-applikationer.

Sammanfattningsvis är övervakningskontrollsystem grundläggande för säker, skalbar och effektiv drift av autonoma fordon. När AV-ekosystemet mognar 2025 kommer dessa system att spela en alltmer strategisk roll i att möjliggöra kommersiell användning och offentlig acceptans av autonoma mobilitetslösningar.

Nyckelteknologitrender som formar övervakningskontrollsystem

Övervakningskontrollsystem för autonoma fordon genomgår en snabb transformation, drivet av teknologiska framsteg som förbättrar säkerhet, effektivitet och skalbarhet. År 2025 formas flera nyckelteknologitrender utvecklingen av dessa system, vilket återspeglar den växande komplexiteten och integrationskraven hos ekosystem för autonom mobilitet.

- Edge Computing och Distribuerad Intelligens: Övergången till edge computing möjliggör för övervakningskontrollsystem att bearbeta data närmare fordonet, vilket minskar latens och förbättrar realtidsbeslutsfattande. Detta är särskilt kritiskt för autonoma flottor som verkar i dynamiska urbana miljöer, där millisekunder kan påverka säkerhet och prestanda. Företag som NVIDIA utvecklar edge AI-plattformar som stödjer distribuerad intelligens över fordonsnätverk.

- AI-Drivna Prediktiva Analytics: Artificiell intelligens och maskininlärning integreras alltmer i övervakningskontrollsystem för att förutsäga fordonsbeteenden, förutseunderhållsbehov och optimera ruttplanering. Dessa kapabiliteter är avgörande för att hantera storskaliga autonoma flottor och minimera driftstopp. Enligt Gartner kommer 70% av de autonoma fordonsflottorna att använda AI-baserad övervakningskontroll för operationell effektivitet senast 2025.

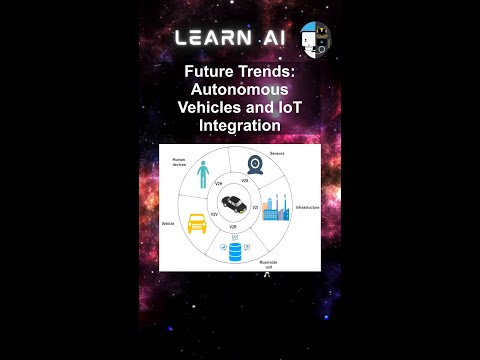

- V2X-Kommunikationsintegration: V2X-teknologier (fordon-till-allt) integreras i övervakningskontrollsystem för att möjliggöra sömlös kommunikation mellan fordon, infrastruktur och molnplattformar. Denna anslutning stöder koordinerade manövrar, trafikanalys och förbättrad situationsmedvetenhet. Qualcomm har introducerat avancerade V2X-plattformar som underlättar realtidsdatautbyte för övervakning av autonoma fordon.

- Molnbaserade Kontrollarkitekturer: Antagandet av molnbaserade arkitekturer möjliggör för övervakningskontrollsystem att skala snabbt, stödja över-the-air-uppdateringar och integreras med tredjepartstjänster. Denna flexibilitet är avgörande för operatörer som hanterar heterogena flottor och implementerar nya funktioner. Amazon Web Services (AWS) tillhandahåller molnlösningar skräddarsydda för kontroll och databehandling av autonoma fordon.

- Cybersäkerhetsförbättringar: Eftersom övervakningskontrollsystem blir mer sammanlänkade, är robusta cybersäkerhetsåtgärder avgörande. End-to-end-kryptering, anomalidetektion och säkra firmwareuppdateringar prioriteras för att skydda mot växande hot. Kaspersky har lanserat dedikerade cybersäkerhetslösningar för övervakning av autonoma fordonsystem.

Dessa teknologitrender möjliggör kollektivt för övervakningskontrollsystem att uppfylla de strikta kraven för operationer av autonoma fordon år 2025, vilket stödjer säkrare, smartare och mer resilienta mobilitetsnätverk.

Konkurrenslandskap och ledande aktörer

Det konkurrenslandskapet för övervakningskontrollsystem i autonoma fordon förändras snabbt, drivet av den ökande implementeringen av avancerade förarassistanssystem (ADAS) och strävan efter högre nivåer av fordonsautonomi. År 2025 kännetecknas marknaden av en blandning av etablerade teknikleverantörer inom bilindustrin, innovativa startups och stora OEM:er som investerar kraftigt i proprietära övervakningskontrollplattformar. Dessa system är avgörande för att säkerställa säker och pålitlig drift av autonoma fordon genom att övervaka och samordna flera delsystem, inklusive perception, beslutsfattande och aktivering.

Ledande aktörer inom detta område inkluderar Bosch Mobility Solutions, som har utvecklat skalbara övervakningskontrollarkitekturer integrerade med sina sensor- och aktuatordelar. Continental AG är en annan viktig konkurrent, som erbjuder sin ”Central Control Unit”-plattform som hanterar realtidsdatafusion och redundans för nivå 3 och nivå 4 av självkörande körning. NVIDIA har etablerat en stark närvaro med sin DRIVE-plattform som kombinerar högpresterande databehandling med AI-baserad övervakningskontroll och som är allmänt antagen av både OEM:er och Tier 1-leverantörer.

Startups som Aurora Innovation och Argo AI formar också konkurrenslandskapet genom att utveckla hela autonom körningsstacks med robusta övervakningskontrollskikt. Dessa företag betonar programvarudefinierade arkitekturer och molnanslutning för kontinuerligt lärande och flottförvaltning. Under tiden fortsätter Tesla att förfina sina proprietära Full Self-Driving (FSD)-övervakningssystem genom att utnyttja över-the-air-uppdateringar och insamling av data i den verkliga världen för att förbättra systemets prestanda och säkerhet.

- Mobileye (ett Intel-företag) utökar sina EyeQ-baserade övervakningslösningar med fokus på skalbar implementering för både passagerar- och kommersiella fordon.

- Aptiv och ZF Friedrichshafen AG investerar i modulära övervakningskontroller som kan integreras med olika sensoruppsättningar och fordonsplattformer.

- Waymo fortsätter att avancera sin interna övervakningskontrollstack, som är central för dess kommersiella robotaxi-operationer.

Marknaden bevittnar ökad samverkan mellan teknologileverantörer och bilproducenter, samt strategiska förvärv för att påskynda utvecklingscyklerna. När regleringsramarna mognar och verkliga implementationer ökar, förväntas de konkurrensdynamiska intensifieras, med differentiering beroende av systemets tillförlitlighet, skalbarhet och integrationsmöjligheter.

Marknadsprognoser för tillväxt (2025–2030): CAGR, intäkter och volyanalys

Marknaden för övervakningskontrollsystem i autonoma fordon står inför en stark tillväxt mellan 2025 och 2030, drivet av den accelererande adoptionen av avancerade förarassistanssystem (ADAS), regulatoriska framsteg och den pågående utvecklingen av fullt autonoma fordonsplattformar. Enligt prognoser från MarketsandMarkets förväntas den globala marknaden för autonoma fordon uppnå en årlig tillväxttakt (CAGR) på cirka 22% under denna period, där övervakningskontrollsystem utgör en avgörande möjliggörande teknologi inom detta ekosystem.

Intäkterna från övervakningskontrollsystem förväntas stiga kraftigt, vilket återspeglar både ökade enhetsförsäljningar och högre systemkomplexitet per fordon. År 2025 beräknas segmentet nå ett marknadsvärde på cirka 3,2 miljarder dollar, med prognoser som indikerar en ökning till över 8,5 miljarder dollar fram till 2030. Denna ökning stöds av integrering av övervakningskontrollarkitekturer i både passagerar- och kommersiella autonoma fordon, i takt med att OEM:er och teknologileverantörer tävlar om att möta säkerhets-, redundans- och regleringskrav (IDTechEx).

Volymanalysen antyder att leveranser av övervakningskontrollsystem kommer att spegla den bredare expansionen av produktionen av autonoma fordon. Branschdata från Statista visar att globala leveranser av autonoma fordon kan överstiga 3 miljoner enheter årligen senast 2030, med övervakningskontrollsystem installerade i majoriteten av dessa fordon, antingen som standard eller extra utrustning. Segmentet för kommersiella fordon, särskilt inom logistik och urban mobilitet, förväntas stå för en betydande del av denna volym, då flotthanterare prioriterar systemets tillförlitlighet och centraliserad övervakning.

- CAGR (2025–2030): Beräknas ligga på 20–24% för övervakningskontrollsystem, vilket överträffar vissa närliggande segment inom fordelselektronik.

- Intäktstillväxt: Från 3,2 miljarder dollar 2025 till 8,5 miljarder dollar 2030, vilket återspeglar både volym och värdetillsatta funktioners expansion.

- Volymtillväxt: Förutspås att alignera med produktionen av autonoma fordon, med miljontals enheter som levereras årligen vid slutet av prognosperioden.

Sammanfattningsvis kännetecknas marknadsutsikterna för övervakningskontrollsystem i autonoma fordon av snabb expansion, teknologisk innovation och ökad integration över fordonsplattformar, vilket sätter scenen för betydande intäkts- och leveransökningar fram till 2030.

Regional marknadsanalys: Nordamerika, Europa, Asien-Stillahavsområdet och resten av världen

Den globala marknaden för övervakningskontrollsystem i autonoma fordon upplever differentierad tillväxt över regioner, påverkas av reglerande miljöer, teknologisk beredskap och dynamik inom bilindustrin. År 2025 erbjuder Nordamerika, Europa, Asien-Stillahavsområdet och resten av världen (RoW) varje unika möjligheter och utmaningar för marknadsaktörer.

- Nordamerika: USA och Kanada ligger i framkant när det gäller adoption av övervakningskontrollsystem, drivet av robuster investeringar i forskning och utveckling av autonoma fordon och stödjande regleringsramar. Närvaron av ledande teknikföretag och fordonsproducenter, såsom General Motors, Ford Motor Company och Tesla, påskyndar innovation och implementering. USA:s transportdepartements pågående initiativ för att standardisera säkerhetsprotokoll för autonoma fordon stärker ytterligare marknadens tillväxt. Enligt IDC förväntas Nordamerika stå för över 35% av de globala intäkterna från övervakningskontrollsystem år 2025.

- Europa: Europas marknad kännetecknas av strikta säkerhetsregler och ett starkt fokus på interoperabilitet och cybersäkerhet. EU:s reglerande organ, såsom Europeiska kommissionens generaldirektorat för mobilitet och transport, formar aktivt standarder för operationer av autonoma fordon. Stora fordons-OEM:er, inklusive Volkswagen Group och Mercedes-Benz Group, investerar i avancerade övervakningskontrollplattformar för att följa föränderliga juridiska krav. Regionen förväntas se en CAGR på 18% för detta segment fram till 2025, enligt Statista.

- Asien-Stillahavsområdet: Asien-Stillahavsområdet, med Kina, Japan och Sydkorea i spetsen, bevittnar snabb adoption av övervakningskontrollsystem, drivet av statligt stödda initiativ för smart mobilitet och en växande marknad för elektriska fordon. Kinesiska teknikjättar som Baidu och fordonsproducenter som NIO ligger i framkant när det gäller att integrera avancerade övervakningskontroller i sina autonoma flottor. Regionen förväntas överträffa Europa i marknadsandelar senast 2025, med Kina ensamt som bidrar med nästan 40% av nya implementationer, enligt McKinsey & Company.

- Resten av världen (RoW): Marknader i Latinamerika, Mellanöstern och Afrika är i tidigare skeden av adoption, begränsade av infrastrukturella och reglerande utmaningar. Men pilotprojekt och partnerskap med globala teknologileverantörer växer fram, särskilt i medlemsländerna i Gulf Cooperation Council (GCC). Tillväxten i dessa regioner förväntas accelerera efter 2025 i takt med att den regulatoriska klarheten förbättras och investeringarna i smart infrastruktur ökar, enligt Gartner.

Framtidsutsikter: Innovationer och strategiska vägkartor

Framtidsutsikterna för övervakningskontrollsystem i autonoma fordon (AVs) formas av snabb teknologisk innovation och föränderliga strategiska vägkartor bland industriledare. Fram till 2025 förväntas övervakningskontrollsystem bli alltmer sofistikerade, utnyttja framsteg inom artificiell intelligens (AI), edge computing och säker anslutning för att förbättra säkerheten, tillförlitligheten och skalbarheten av AV-implementationer.

En av de mest betydelsefulla innovationerna som förväntas är integrationen av AI-drivna beslutsfattande ramverk som möjliggör realtidsövervakning och intervention över flottor av autonoma fordon. Dessa ramverk kommer att göra det möjligt för övervakningssystem att dynamiskt bedöma fordons prestanda, miljöförhållanden och potentiella faror, och ingripa när så behövs för att säkerställa efterlevnad av säkerhetsprotokoll. Företag såsom NVIDIA och Intel investerar kraftigt i AI-plattformar som stöder dessa kapabiliteter, med målet att tillhandahålla skalbara lösningar för både passagerar- och kommersiella AV-applikationer.

Edge computing är ett annat kritiskt innovationsområde. Genom att bearbeta data närmare källan—inom fordonet eller vid vägskyltar—kan övervakningskontrollsystem minska latens och förbättra responsiviteten. Detta är särskilt viktigt för uppdrag av kritisk betydelse, såsom fjärrövertagningar eller koordinerade flottmanövrar. Bosch Mobility och Continental AG utvecklar edge-baserade övervakningsarkitekturer som lovar att förbättra både operationell effektivitet och cybersäkerhet.

Strategiskt rör sig branschen mot öppna, interoperabla plattformar som underlättar samarbete mellan fordonsproducenter, teknologileverantörer och reglerande organ. Initiativ som 5G Alliance for Connected Industries and Automation (5G-ACIA) driver adoptionen av standardiserade kommunikationsprotokoll, vilka är avgörande för den sömlösa integrationen av övervakningskontrollsystem över olika AV-ekosystem.

När vi ser fram till 2025 kommer regulatorisk anpassning och offentligt förtroende fortsatt att vara avgörande. Industrins vägkartor betonar behovet av transparenta valideringsprocesser, robusta cybersäkerhetsåtgärder och kontinuerliga mjukvaruuppdateringar för att hantera nya hot och operativa utmaningar. Enligt Gartner förväntas marknaden för fordonsmjukvara—inklusive övervakningskontrollsystem—nå 93,6 miljarder dollar fram till 2027, vilket understryker sektorens tillväxtpotential och den strategiska betydelsen av kontinuerlig innovation.

Utmaningar, risker och nya möjligheter

Landskapet för övervakningskontrollsystem i autonoma fordon (AVs) förändras snabbt och presenterar en komplex mix av utmaningar, risker och nya möjligheter när industrin rör sig mot 2025. Dessa system, som övervakar och samordnar handlingarna hos flera fordons delsystem för att säkerställa säkerhet, tillförlitlighet och efterlevnad, är avgörande för den omfattande adoptionen av AVs. Emellertid är deras utveckling och implementering inte utan betydande hinder.

En av de primära utmaningarna är att säkerställa robust cybersäkerhet. När övervakningskontrollsystem blir mer sammanlänkade—integrerande kommunikation mellan fordon och allt (V2X), molnbaserade uppdateringar och realtidsdataanalys—blir de alltmer sårbara för cyberattacker. Högt profilerade incidenter har visat på potentialen för illvilliga aktörer att kompromissa med fordonskontroller, vilket väcker oro bland regleringsmyndigheter och konsumenter. National Highway Traffic Safety Administration och andra reglerande organ intensifierar granskningen och trycker på för strikta cybersäkerhetsstandarder och kontinuerliga övervakningsprotokoll.

En annan risk ligger i komplexiteten av programvaruvalidering och verifiering. Övervakningskontrollsystem måste pålitligt tolka sensordata, fatta snabba beslut och samordna med lägre nivåer av kontroller. Den stora volymen av edge-fall och oförutsedda verkliga scenarier gör omfattande testning till en formidabel uppgift. Enligt Gartner bromsar bristen på standardiserade valideringsramar regulatoriska godkännanden och marknadsinträde för avancerade AV-system.

Ansvarsfrågor och regulatorisk osäkerhet utgör också betydande risker. När övervakningskontrollsystem tar större ansvar för fordonsdrift, blir frågorna om skuld vid olyckor mer komplexa. Det föränderliga juridiska landskapet, särskilt i USA, EU och Kina, kräver att tillverkare investerar kraftigt i efterlevnad och riskreduceringsstrategier, som belysts av McKinsey & Company.

Trots dessa utmaningar formar flera nya möjligheter marknaden. Framsteg inom artificiell intelligens och maskininlärning möjliggör mer adaptiva och resilienta övervakningskontrollarkitekturer. Integrationen av edge computing minskar latens och förbättrar realtidsbeslutsfattandekapacitet. Dessutom främjar partnerskap mellan fordonsproducenter, teknologiföretag och reglerande myndigheter utvecklingen av interoperabla standarder, vilket kan påskynda implementering och bygga konsumentförtroende. Enligt IDC förväntas den globala marknaden för AV-övervakningskontrollsystem växa med en dubbel siffra CAGR fram till 2025, drivet av dessa teknologiska och regulatoriska framsteg.

Källor & Referenser

- Europeiska kommissionens generaldirektorat för mobilitet och transport

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Alliance for Connected Industries and Automation (5G-ACIA)