Raport o rynku systemów kontrolnych nadzorczych dla pojazdów autonomicznych na 2025 rok: Kluczowe trendy, prognozy wzrostu i strategiczne informacje na następne 5 lat

- Podsumowanie wykonawcze i przegląd rynku

- Kluczowe trendy technologiczne kształtujące systemy kontroli nadzorczej

- Krajobraz konkurencyjny i wiodący gracze

- Prognozy wzrostu rynku (2025–2030): CAGR, analiza przychodów i wolumenu

- Analiza rynku regionalnego: Ameryka Północna, Europa, Azja-Pacyfik oraz reszta świata

- Prognozy na przyszłość: Innowacje i strategiczne plany

- Wyzwania, ryzyka i pojawiające się możliwości

- Źródła i odniesienia

Podsumowanie wykonawcze i przegląd rynku

Systemy kontroli nadzorczej dla pojazdów autonomicznych (AV) są zaawansowanymi platformami, które nadzorują, koordynują i zarządzają operacjami pojazdów autonomicznych, zapewniając bezpieczeństwo, wydajność i zgodność z przepisami. Systemy te integrują dane w czasie rzeczywistym z czujników pojazdu, infrastruktury i źródeł opartych na chmurze, umożliwiając centralne monitorowanie, zdalne interwencje oraz optymalizację flot. W miarę jak wdrażanie AV przyspiesza w sektorze pasażerskim, komercyjnym i przemysłowym, systemy kontroli nadzorczej stają się kluczowe dla skalowania operacji i radzenia sobie z złożonymi wyzwaniami operacyjnymi.

Globalny rynek systemów kontroli nadzorczej dla pojazdów autonomicznych przewiduje dynamiczny wzrost do 2025 roku, napędzany rosnącą liczbą programów pilotażowych AV, regulacjami nakazującymi zdalne monitorowanie oraz rozwojem autonomicznych flot w logistyce, usługach przewozowych i transporcie publicznym. Według Gartnera, adopcja platform kontrolnych nadzorczych ma wzrosnąć, ponieważ interesariusze będą priorytetowo traktować bezpieczeństwo, cyberbezpieczeństwo i przejrzystość operacyjną. Rynek charakteryzuje się konwergencją sektorów motoryzacyjnego, IT i telekomunikacyjnego, z wiodącymi dostawcami technologii oraz producentami oryginalnego wyposażenia (OEM) inwestującymi w skalowalne, chmurowe rozwiązania.

Kluczowe czynniki napędzające rynek obejmują potrzebę reagowania na incydenty w czasie rzeczywistym, zgodność z rozwijającymi się standardami bezpieczeństwa oraz integrację AV w ekosystemy inteligentnych miast. Organy regulacyjne, takie jak Narodowa Administracja Bezpieczeństwa Ruchu Drogowego (NHTSA) oraz Dyrekcja Generalna ds. Mobilności i Transportu Komisji Europejskiej, coraz bardziej podkreślają rolę kontroli nadzorczej w zapewnianiu bezpiecznego wdrażania AV na drogach publicznych. Jednocześnie operatorzy komercyjni wykorzystują te systemy do optymalizacji wykorzystania floty, redukcji przestojów i umożliwienia predykcyjnej konserwacji.

- Ameryka Północna i Europa są wiodącymi regionami w adopcji systemów kontroli nadzorczej, wspieranymi przez aktywne testowanie AV i korzystne ramy regulacyjne (IDC).

- Region Azji-Pacyfiku staje się rynkiem o wysokim wzroście, z istotnymi inwestycjami w infrastrukturę mobilności inteligentnej i inicjatywy AV wspierane przez rząd (McKinsey & Company).

- Kluczowi gracze branżowi to Bosch Mobility, NVIDIA i Intel, z których każdy oferuje zintegrowane rozwiązania nadzorcze dostosowane do różnych zastosowań AV.

Podsumowując, systemy kontroli nadzorczej są podstawą bezpiecznego, skalowalnego i wydajnego działania pojazdów autonomicznych. W miarę jak ekosystem AV rozwija się w 2025 roku, systemy te będą odgrywać coraz bardziej strategiczną rolę w umożliwieniu komercyjnego wdrażania i publicznej akceptacji rozwiązań mobilności autonomicznej.

Kluczowe trendy technologiczne kształtujące systemy kontroli nadzorczej

Systemy kontroli nadzorczej dla pojazdów autonomicznych przechodzą szybką transformację, napędzaną osiągnięciami technologicznymi, które zwiększają bezpieczeństwo, wydajność i skalowalność. W 2025 roku kilka kluczowych trendów technologicznych kształtuje ewolucję tych systemów, odzwierciedlając rosnącą złożoność i wymagania integracyjne ekosystemów mobilności autonomicznej.

- Edge Computing i Zdecentralizowana Inteligencja: Przesunięcie w kierunku edge computing umożliwia systemom kontroli nadzorczej przetwarzanie danych bliżej pojazdu, co zmniejsza opóźnienia i poprawia podejmowanie decyzji w czasie rzeczywistym. Jest to szczególnie kluczowe dla autonomicznych flot operujących w dynamicznych środowiskach miejskich, gdzie milisekundy mogą wpływać na bezpieczeństwo i wydajność. Firmy takie jak NVIDIA rozwijają platformy edge AI, które wspierają zdecentralizowaną inteligencję w sieciach pojazdów.

- AI-Sterowane Analizy Predykcyjne: Sztuczna inteligencja i uczenie maszynowe są coraz częściej wbudowywane w systemy kontroli nadzorczej, aby przewidywać zachowanie pojazdu, przewidywać potrzeby konserwacyjne i optymalizować trasowanie. Te możliwości są niezbędne do zarządzania dużymi autonomicznymi flotami i minimalizowania przestojów. Według Gartnera, do 2025 roku 70% flot pojazdów autonomicznych będzie wykorzystywać opartą na AI kontrolę nadzorczą dla efektywności operacyjnej.

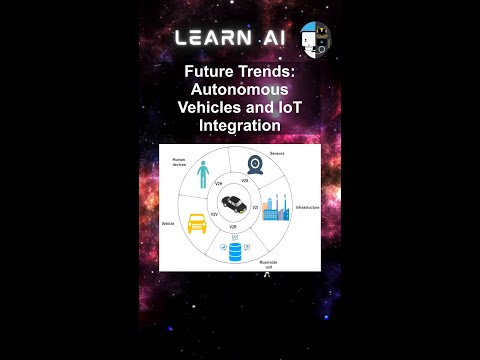

- Integracja Komunikacji V2X: Technologie komunikacji pojazd-do-wszystkiego (V2X) są integrowane z systemami kontroli nadzorczej, aby umożliwić bezproblemową komunikację między pojazdami, infrastrukturą a platformami chmurowymi. Ta łączność wspiera skoordynowane manewry, zarządzanie ruchem oraz lepszą świadomość sytuacyjną. Qualcomm wprowadził zaawansowane platformy V2X, które ułatwiają wymianę danych w czasie rzeczywistym dla nadzoru nad pojazdami autonomicznymi.

- Architektury Kontroli Oparte na Chmurze: Przyjęcie architektur chmurowych pozwala systemom kontroli nadzorczej na szybkie skalowanie, wsparcie aktualizacji „over-the-air” oraz integrację z usługami stron trzecich. Ta elastyczność jest kluczowa dla operatorów zarządzających zróżnicowanymi flotami i wdrażających nowe funkcje. Amazon Web Services (AWS) oferuje rozwiązania chmurowe dostosowane do kontroli pojazdów autonomicznych oraz zarządzania danymi.

- Ulepszenia Cyberbezpieczeństwa: W miarę jak systemy kontroli nadzorczej stają się bardziej połączone, solidne środki cyberbezpieczeństwa są kluczowe. End-to-end encryption, wykrywanie anomalii i bezpieczne aktualizacje oprogramowania są priorytetem w ochronie przed ewoluującymi zagrożeniami. Kaspersky wprowadził dedykowane rozwiązania cyberbezpieczeństwa dla systemów nadzoru pojazdów autonomicznych.

Te trendy technologiczne wspólnie umożliwiają systemom kontroli nadzorczej spełnienie rygorystycznych wymagań operacji pojazdów autonomicznych w 2025 roku, wspierając bezpieczniejsze, inteligentniejsze i bardziej odporne sieci mobilności.

Krajobraz konkurencyjny i wiodący gracze

Krajobraz konkurencyjny dla systemów kontroli nadzorczej w pojazdach autonomicznych szybko się rozwija, napędzany wzrastającym wdrażaniem zaawansowanych systemów wspomagania kierowcy (ADAS) oraz dążeniem do wyższych poziomów autonomii pojazdu. Na roku 2025 rynek charakteryzuje się mieszanką uznanych dostawców technologii motoryzacyjnej, innowacyjnych startupów oraz dużych producentów OEM, którzy intensywnie inwestują w własne platformy kontroli nadzorczej. Systemy te są kluczowe dla zapewnienia bezpiecznej i niezawodnej pracy pojazdów autonomicznych poprzez nadzorowanie i koordynowanie wielu podsystemów, w tym percepcji, podejmowania decyzji i działania.

Wiodącymi graczami w tej przestrzeni są Bosch Mobility Solutions, która opracowała skalowalne architektury kontroli nadzorczej zintegrowane z zestawami czujników i aktorów. Continental AG to kolejny kluczowy konkurent, oferujący swoją platformę „Central Control Unit”, która zarządza fuzją danych w czasie rzeczywistym i redundancją dla autonomicznej jazdy poziomu 3 i 4. NVIDIA ma silną obecność dzięki swojej platformie DRIVE, która łączy wydajne obliczenia z kontrolą nadzorczą opartą na AI i jest szeroko stosowana przez zarówno OEM, jak i dostawców Tier 1.

Startupy takie jak Aurora Innovation i Argo AI również kształtują krajobraz konkurencyjny, rozwijając kompleksowe stosy autonomicznych systemów sterowania z robustnymi warstwami kontroli nadzorczej. Firmy te kładą nacisk na architektury zdefiniowane przez oprogramowanie i łączność chmurową dla ciągłego uczenia się i zarządzania flotą. W międzyczasie Tesla kontynuuje doskonalenie swojego własnego systemu nadzoru Full Self-Driving (FSD), wykorzystując aktualizacje over-the-air i zbieranie danych z rzeczywistego świata, aby zwiększyć wydajność systemu i bezpieczeństwo.

- Mobileye (firma należąca do Intela) rozwija swoje rozwiązania nadzorcze oparte na EyeQ, koncentrując się na skalowalnym wdrażaniu zarówno dla pojazdów pasażerskich, jak i komercyjnych.

- Aptiv oraz ZF Friedrichshafen AG inwestują w modułowe kontrolery nadzorcze, które można integrować z różnymi zestawami czujników i platformami pojazdów.

- Waymo kontynuuje rozwój swojego wewnętrznego stosu kontrolnego, który jest kluczowy dla jej operacji robotaxi.

Rynek obserwuje zwiększoną współpracę między dostawcami technologii a producentami samochodów, a także strategiczne przejęcia, aby przyspieszyć cykle rozwoju. W miarę jak ramy regulacyjne się rozwijają, a wdrożenia w rzeczywistości się skaluje, dynamika konkurencyjna spodziewana jest, aby intensyfikować się, a różnicowanie będzie zależało od niezawodności systemów, skalowalności i możliwości integracji.

Prognozy wzrostu rynku (2025–2030): CAGR, analiza przychodów i wolumenu

Rynek systemów kontroli nadzorczej dla pojazdów autonomicznych jest gotowy na dynamiczny wzrost w latach 2025-2030, napędzany przyspieszającą adopcją zaawansowanych systemów wspomagania kierowcy (ADAS), impetem regulacyjnym i nieustającą ewolucją w pełni autonomicznych platform pojazdów. Według prognoz MarketsandMarkets, globalny rynek pojazdów autonomicznych ma osiągnąć szacowaną roczną stopę wzrostu (CAGR) na poziomie około 22% w tym okresie, a systemy kontroli nadzorczej będą stanowić kluczową technologię wspierającą w tym ekosystemie.

Prognozowane przychody generowane przez systemy kontroli nadzorczej mają gwałtownie wzrosnąć, odzwierciedlając zarówno wzrost sprzedaży jednostkowej, jak i złożoności systemu na pojazd. Do 2025 roku segment ten ma osiągnąć wartość rynkową wynoszącą około 3,2 miliarda dolarów, z prognozami wskazującymi na wzrost do ponad 8,5 miliarda dolarów do 2030 roku. Ten wzrost opiera się na integracji architektur kontroli nadzorczej w pojazdach autonomicznych zarówno pasażerskich, jak i komercyjnych, ponieważ OEM i dostawcy technologii ścigają się, aby spełnić wymagania dotyczące bezpieczeństwa, redundancji i regulacji (IDTechEx).

Analiza wolumenów sugeruje, że wysyłka systemów kontroli nadzorczej będzie odzwierciedlać szersze rozszerzenie produkcji pojazdów autonomicznych. Dane branżowe z Statista wskazują, że globalna wysyłka pojazdów autonomicznych może przekroczyć 3 miliony jednostek rocznie do 2030 roku, z systemami kontroli nadzorczej zainstalowanymi w większości tych pojazdów jako standardowe lub opcjonalne wyposażenie. Segment pojazdów komercyjnych, szczególnie w logistyce i mobilności miejskiej, ma zająć znaczną część tego wolumenu, ponieważ operatorzy flot będą priorytetowo traktować niezawodność systemów i centralny nadzór.

- CAGR (2025–2030): Szacowany na 20–24% dla systemów kontroli nadzorczej, przewyższający niektóre pokrewne segmenty elektroniki samochodowej.

- Wzrost przychodów: Od 3,2 miliarda dolarów w 2025 roku do 8,5 miliarda dolarów w 2030 roku, odzwierciedlający zarówno wolumen, jak i rozszerzenie funkcji o wartości dodanej.

- Wzrost wolumenu: Prognozowany wzrost zgodny z produkcją pojazdów autonomicznych, z milionami jednostek wysyłanymi corocznie do końca prognozowanego okresu.

Ogólnie rzecz biorąc, prognozy rynkowe dla systemów kontroli nadzorczej w pojazdach autonomicznych charakteryzują się szybkim rozwojem, innowacjami technologicznymi oraz rosnącą integracją między platformami pojazdów, tworząc solidne podstawy dla znacznego wzrostu przychodów i wysyłek do 2030 roku.

Analiza rynku regionalnego: Ameryka Północna, Europa, Azja-Pacyfik oraz reszta świata

Globalny rynek systemów kontroli nadzorczej dla pojazdów autonomicznych doświadcza zróżnicowanego wzrostu w różnych regionach, pod wpływem środowisk regulacyjnych, gotowości technologicznej i dynamiki przemysłu motoryzacyjnego. W 2025 roku Ameryka Północna, Europa, Azja-Pacyfik oraz reszta świata (RoW) przedstawiają unikalne możliwości i wyzwania dla uczestników rynku.

- Ameryka Północna: Stany Zjednoczone i Kanada pozostają na czołowej pozycji w adopcji systemów kontroli nadzorczej, napędzane silnymi inwestycjami w badania i rozwój w zakresie pojazdów autonomicznych oraz wspierającymi ramami regulacyjnymi. Obecność wiodących firm technologicznych i producentów samochodów, takich jak General Motors, Ford Motor Company i Tesla, przyspiesza innowacje i wdrożenia. Ciągłe inicjatywy Departamentu Transportu USA do standaryzacji protokołów bezpieczeństwa pojazdów autonomicznych dodatkowo wspierają wzrost rynku. Według IDC, Ameryka Północna ma w 2025 roku stanowić ponad 35% globalnych przychodów z systemów kontroli nadzorczej.

- Europa: Rynek europejski charakteryzuje się surowymi regulacjami bezpieczeństwa i silnym naciskiem na interoperacyjność oraz cyberbezpieczeństwo. Organy regulacyjne Unii Europejskiej, takie jak Dyrekcja Generalna ds. Mobilności i Transportu Komisji Europejskiej, aktywnie kształtują standardy operacji pojazdów autonomicznych. Główni producenci OEM, w tym Volkswagen Group oraz Mercedes-Benz Group, inwestują w zaawansowane platformy kontroli nadzorczej, aby dostosować się do ewoluujących wymogów prawnych. Region ten ma zarejestrować CAGR na poziomie 18% w tym segmencie do 2025 roku, według Statista.

- Azja-Pacyfik: Region Azji-Pacyfiku, na czele z Chinami, Japonią i Koreą Południową, obserwuje szybkie przyjmowanie systemów kontroli nadzorczej, napędzane inicjatywami w zakresie mobilności inteligentnej wspieranymi przez rząd oraz rozwijającym się rynkiem pojazdów elektrycznych. Chińskie giganty technologiczne, takie jak Baidu oraz producenci pojazdów, tacy jak NIO, są na czołowej pozycji w integrowaniu zaawansowanej kontroli nadzorczej w swoich flotach autonomicznych. Region ten ma przewyższyć Europę pod względem udziału w rynku do 2025 roku, przy czym Chiny mają stanowić prawie 40% nowych wdrożeń, według McKinsey & Company.

- Reszta świata (RoW): Rynki w Ameryce Łacińskiej, na Bliskim Wschodzie i w Afryce znajdują się na wcześniejszych etapach adopcji, ograniczonych przez wyzwania infrastrukturalne i regulacyjne. Niemniej jednak, projekty pilotażowe oraz partnerstwa z globalnymi dostawcami technologii zaczynają się pojawiać, szczególnie w krajach Rady Współpracy Zatoki (GCC). Wzrost w tych regionach ma przyspieszyć po 2025 roku, gdy regulacyjna przejrzystość poprawi się, a inwestycje w inteligentną infrastrukturę wzrosną, zgodnie z informacjami od Gartnera.

Prognozy na przyszłość: Innowacje i strategiczne plany

Prognozy przyszłości dla systemów kontroli nadzorczej w pojazdach autonomicznych (AV) są kształtowane przez szybkie innowacje technologiczne i ewoluujące strategiczne plany wśród liderów branży. Do 2025 roku systemy kontroli nadzorczej mają stać się coraz bardziej zaawansowane, wykorzystując postępy w sztucznej inteligencji (AI), edge computing oraz bezpiecznej łączności, aby zwiększyć bezpieczeństwo, niezawodność i skalowalność wdrożeń AV.

Jedną z najważniejszych przewidywanych innowacji jest integracja AI-sternych ram decyzyjnych, które umożliwią monitorowanie i interwencję w czasie rzeczywistym w ramach flot pojazdów autonomicznych. Te ramy pozwolą systemom nadzorczym dynamicznie oceniać wydajność pojazdu, warunki środowiskowe i potencjalne zagrożenia, interweniując w razie potrzeby, aby zapewnić zgodność z protokołami bezpieczeństwa. Firmy takie jak NVIDIA i Intel intensywnie inwestują w platformy AI, które wspierają te możliwości, mając na celu dostarczenie skalowalnych rozwiązań zarówno dla pasażerskich jak i komercyjnych zastosowań AV.

Edge computing to kolejny istotny obszar innowacji. Przez przetwarzanie danych bliżej źródła — w pojeździe lub wzdłuż drogi — systemy kontroli nadzorczej mogą zmniejszyć opóźnienia i poprawić reaktywność. Jest to szczególnie ważne dla interwencji krytycznych, takich jak zdalne przejęcia lub skoordynowane manewry floty. Bosch Mobility oraz Continental AG opracowują architektury nadzorcze oparte na edge, które obiecują zwiększenie zarówno efektywności operacyjnej, jak i cyberbezpieczeństwa.

Strategicznie branża przesuwa się w stronę otwartych, interoperacyjnych platform, które ułatwiają współpracę między producentami samochodów, dostawcami technologii i organami regulacyjnymi. Inicjatywy takie jak 5G Alliance for Connected Industries and Automation (5G-ACIA) napędzają przyjęcie ustandaryzowanych protokołów komunikacyjnych, które są niezbędne do bezproblemowej integracji systemów kontroli nadzorczej w różnych ekosystemach AV.

Spoglądając w przyszłość na rok 2025, dostosowanie do regulacji i zaufanie publiczne pozostaną kluczowe. Plany branżowe podkreślają potrzebę przejrzystych procesów walidacji, solidnych środków cyberbezpieczeństwa i ciągłych aktualizacji oprogramowania w celu radzenia sobie z nowymi zagrożeniami i wyzwaniami operacyjnymi. Według Gartnera, rynek oprogramowania motoryzacyjnego — w tym systemy kontroli nadzorczej — ma osiągnąć wartość 93,6 miliarda dolarów do 2027 roku, co podkreśla potencjał wzrostu sektora i strategiczne znaczenie ciągłych innowacji.

Wyzwania, ryzyka i pojawiające się możliwości

Krajobraz systemów kontroli nadzorczej w pojazdach autonomicznych (AV) szybko się zmienia, stwarzając złożoną mieszankę wyzwań, ryzyk i pojawiających się możliwości, gdy branża wchodzi w rok 2025. Systemy te, które nadzorują i koordynują działania wielu podsystemów pojazdu w celu zapewnienia bezpieczeństwa, niezawodności i zgodności, są kluczowe dla powszechnej adopcji AV. Jednak ich rozwój i wdrożenie nie są wolne od znacznych przeszkód.

Jednym z głównych wyzwań jest zapewnienie solidnego cyberbezpieczeństwa. W miarę jak systemy kontroli nadzorczej stają się coraz bardziej połączone — integrując komunikację pojazd-do-wszystkiego (V2X), aktualizacje oparte na chmurze oraz analizy danych w czasie rzeczywistym — stają się coraz bardziej podatne na cyberataki. Incydenty o dużym zasięgu wykazały potencjał dla działania złośliwych aktorów w celu kompromitacji kontroli pojazdu, co budzi niepokój wśród regulatorów i konsumentów. Narodowa Administracja Bezpieczeństwa Ruchu Drogowego i inne organy regulacyjne zaostrzają kontrolę, domagając się surowych standardów cyberbezpieczeństwa i ciągłych protokołów monitorowania.

Innym ryzykiem jest złożoność walidacji i weryfikacji oprogramowania. Systemy kontroli nadzorczej muszą niezawodnie interpretować dane z czujników, podejmować decyzje w ułamku sekundy i koordynować z kontrolerami na niższych poziomach. Ogromna liczba przypadków skrajnych oraz nieprzewidywalne scenariusze z rzeczywistego świata sprawiają, że kompleksowe testowanie jest niezwykle trudnym zadaniem. Według Gartnera, brak ustandaryzowanych ram walidacji spowalnia zatwierdzenia regulacyjne i wprowadzenie na rynek zaawansowanych systemów AV.

Odpowiedzialność i niepewność regulacyjna również stanowią istotne ryzyko. W miarę jak systemy kontroli nadzorczej przyjmują większą odpowiedzialność za działanie pojazdu, pytania dotyczące winy w przypadku wypadków stają się bardziej złożone. Ewoluujący krajobraz prawny, szczególnie w USA, UE i Chinach, wymaga od producentów znacznych inwestycji w zgodność i strategie ograniczania ryzyka, jak podkreśla McKinsey & Company.

Mimo tych wyzwań, istnieje kilka pojawiających się możliwości, które kształtują rynek. Postępy w sztucznej inteligencji i uczeniu maszynowym umożliwiają bardziej adaptacyjne i odporne architektury kontroli nadzorczej. Integracja edge computing redukuje opóźnienia i poprawia zdolności podejmowania decyzji w czasie rzeczywistym. Dodatkowo, partnerstwa między producentami samochodów a firmami technologicznymi i agencjami regulacyjnymi sprzyjają rozwojowi interoperacyjnych standardów, co może przyspieszyć wdrażanie i budować zaufanie konsumentów. Według IDC, globalny rynek systemów kontroli nadzorczej AV ma wzrosnąć w dwucyfrowym CAGR do 2025 roku, napędzanym przez te postępy technologiczne i regulacyjne.

Źródła i odniesienia

- Dyrekcja Generalna ds. Mobilności i Transportu Komisji Europejskiej

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Alliance for Connected Industries and Automation (5G-ACIA)