2025 Rapport over Toezichtcontrole Systemen voor Autonome Voertuigen: Belangrijke Trends, Groeiprognoses en Strategische Inzichten voor de Komende 5 Jaar

- Executieve Samenvatting & Marktoverzicht

- Belangrijke Technologietrends die Toezichtcontrole Systemen Vormen

- Concurrentielandschap en Belangrijke Spelers

- Marktgroei Prognoses (2025–2030): CAGR, Omzet en Volume Analyse

- Regionale Marktanalyse: Noord-Amerika, Europa, Azië-Pacific en de Rest van de Wereld

- Toekomstige Vooruitzichten: Innovaties en Strategische Roadmaps

- Uitdagingen, Risico’s en Opkomende Kansen

- Bronnen & Verwijzingen

Executieve Samenvatting & Marktoverzicht

Toezichtcontrole systemen voor autonome voertuigen (AV’s) zijn geavanceerde platforms die de werking van zelfrijdende voertuigen overzien, coördineren en beheren, met veiligheid, efficiëntie en naleving van regelgeving als prioriteiten. Deze systemen integreren realtime gegevens van voertuigensensoren, infrastructuur en cloud-gebaseerde bronnen om gecentraliseerde monitoring, afstandsinterventie en vlootoptimalisatie mogelijk te maken. Naarmate de implementatie van AV’s versnelt in passagiers-, commerciële en industriële sectoren, worden toezichtcontrole systemen cruciaal voor opschaling van operaties en het aanpakken van complexe operationele uitdagingen.

De wereldwijde markt voor toezichtcontrole systemen in autonome voertuigen wordt verwacht een robuuste groei te doormaken tot 2025, gedreven door toenemende AV-pilotprogramma’s, regelgevende vereisten voor afstandsmonitoring en de uitbreiding van autonome vlooten in logistiek, ritdiensten en openbaar vervoer. Volgens Gartner zal de adoptie van toezichtcontrole platforms stijgen naarmate belanghebbenden veiligheid, cybersecurity en operationele transparantie prioriteit geven. De markt wordt gekenmerkt door de convergentie van de auto-, IT- en telecommunicatiesector, waarbij toonaangevende technologieaanbieders en OEM’s investeren in schaalbare, cloud-native oplossingen.

Belangrijke marktbeïnvloeders zijn de behoefte aan realtime incidentrespons, naleving van evoluerende veiligheidsnormen en de integratie van AV’s in slimme stadsystemen. Regelgevende instanties zoals de National Highway Traffic Safety Administration (NHTSA) en de Directoraat-Generaal Mobiliteit en Transport van de Europese Commissie benadrukken steeds meer de rol van toezichtcontrole bij het waarborgen van de veilige inzet van AV’s op openbare wegen. Parallel daaraan benutten commerciële exploitanten deze systemen om de vlootbenutting te optimaliseren, stilstand te verminderen en voorspellend onderhoud mogelijk te maken.

- Noord-Amerika en Europa zijn leidende regio’s in de adoptie van toezichtcontrole systemen, ondersteund door actieve AV-testprogramma’s en gunstige regelgevingskaders (IDC).

- Azië-Pacific is opkomend als een high-growth markt, met aanzienlijke investeringen in slimme mobiliteitsinfrastructuur en door de overheid gesteunde AV-initiatieven (McKinsey & Company).

- Belangrijke spelers in de sector zijn onder andere Bosch Mobility, NVIDIA en Intel, die allemaal geïntegreerde toezichtoplossingen aanbieden die zijn afgestemd op verschillende AV-toepassingen.

Samenvattend, toezichtcontrole systemen zijn fundamenteler voor de veilige, schaalbare en efficiënte werking van autonome voertuigen. Naarmate het AV-ecosysteem in 2025 rijpt, zullen deze systemen een steeds strategischer rol gaan spelen in het mogelijk maken van commerciële inzet en publieke acceptatie van autonome mobiliteitsoplossingen.

Belangrijke Technologietrends die Toezichtcontrole Systemen Vormen

Toezichtcontrole systemen voor autonome voertuigen ondergaan een snelle transformatie, gedreven door technologische vooruitgang die de veiligheid, efficiëntie en schaalbaarheid verbetert. In 2025 vormen verschillende belangrijke technologische trends de evolutie van deze systemen, die de toenemende complexiteit en integratie-eisen van autonome mobiliteitssystemen weerspiegelen.

- Edge Computing en Gedistribueerde Intelligentie: De verschuiving naar edge computing stelt toezichtcontrole systemen in staat om gegevens dichter bij het voertuig te verwerken, waardoor de latentie wordt verminderd en realtime besluitvorming wordt verbeterd. Dit is vooral cruciaal voor autonome vlooten die opereren in dynamische stedelijke omgevingen, waar milliseconden van invloed kunnen zijn op veiligheid en prestaties. Bedrijven zoals NVIDIA ontwikkelen edge AI-platforms die gedistribueerde intelligentie ondersteunen binnen voertuignetwerken.

- AI-gedreven Predictieve Analyse: Kunstmatige intelligentie en machine learning worden steeds vaker geïntegreerd in toezichtcontrole systemen om het gedrag van voertuigen te voorspellen, onderhoudsbehoeften te anticiperen en routing te optimaliseren. Deze mogelijkheden zijn essentieel voor het beheren van grootschalige autonome vlooten en het minimaliseren van stilstand. Volgens Gartner zal tegen 2025, 70% van de autonome voertuigvloten AI-gebaseerde toezichtcontrole gebruiken voor operationele efficiëntie.

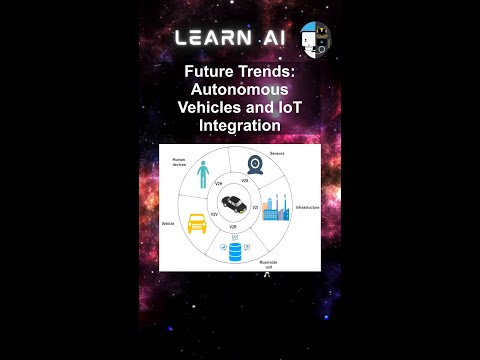

- V2X Communicatie Integratie: Vehicle-to-everything (V2X) technologieën worden geïntegreerd in toezichtcontrole systemen om naadloze communicatie tussen voertuigen, infrastructuur en cloudplatforms mogelijk te maken. Deze connectiviteit ondersteunt gecoördineerde manoeuvres, verkeersbeheer en verbeterd situationeel bewustzijn. Qualcomm heeft geavanceerde V2X-platforms geïntroduceerd die realtime gegevensuitwisseling voor autonome voertuig toezicht mogelijk maken.

- Cloud-Native Controle Architecturen: De adoptie van cloud-native architecturen stelt toezichtcontrole systemen in staat om snel op te schalen, over-the-air-updates te ondersteunen en te integreren met externe diensten. Deze flexibiliteit is cruciaal voor operators die heterogene vlooten beheren en nieuwe functies implementeren. Amazon Web Services (AWS) biedt cloudoplossingen die zijn afgestemd op autonome voertuigcontrole en gegevensbeheer.

- Cybersecurity Verbeteringen: Naarmate toezichtcontrole systemen meer verbonden worden, zijn robuuste cybersecuritymaatregelen van groot belang. End-to-end encryptie, anomaliedetectie en veilige firmware-updates worden prioriteit gegeven om zich te beschermen tegen evoluerende bedreigingen. Kaspersky heeft specifieke cybersecurityoplossingen voor autonome voertuig toezichtsystemen gelanceerd.

Deze technologische trends stellen toezichtcontrole systemen gezamenlijk in staat om te voldoen aan de strenge eisen van autonome voertuigoperaties in 2025, en ondersteunen veiligere, slimere en veerkrachtigere mobiliteitsnetwerken.

Concurrentielandschap en Belangrijke Spelers

Het concurrentielandschap voor toezichtcontrole systemen in autonome voertuigen evolueert snel, gedreven door de toenemende uitrol van geavanceerde rijhulpsystemen (ADAS) en de druk naar hogere niveaus van voertuigautonomie. In 2025 wordt de markt gekenmerkt door een mix van gevestigde leveranciers van autotechnologie, innovatieve startups en grote OEM’s die zwaar investeren in eigen toezichtcontrole platforms. Deze systemen zijn cruciaal voor het waarborgen van de veilige en betrouwbare werking van autonome voertuigen door meerdere subsysteemprocessen te overzien en te coördineren, waaronder perceptie, besluitvorming en actuatie.

Toonaangevende spelers in deze sector zijn onder andere Bosch Mobility Solutions, die schaalbare toezichtcontrole architecturen heeft ontwikkeld die geïntegreerd zijn met zijn sensor- en actuator suites. Continental AG is een andere belangrijke concurrent, die zijn “Central Control Unit” platform aanbiedt voor real-time gegevensfusie en redundantie voor Level 3 en Level 4 autonoom rijden. NVIDIA heeft een sterke aanwezigheid opgebouwd met zijn DRIVE platform, dat hoge prestaties combineert met AI-gebaseerde toezichtcontrole en breed wordt gebruikt door zowel OEM’s als Tier 1 leveranciers.

Startups zoals Aurora Innovation en Argo AI vormen ook het concurrentielandschap door end-to-end autonome rijstacks te ontwikkelen met robuuste toezichtcontrole lagen. Deze bedrijven leggen de nadruk op softwaregedefinieerde architecturen en cloudconnectiviteit voor continue leren en vlootbeheer. Ondertussen blijft Tesla zijn eigen Full Self-Driving (FSD) toezichtsysteem verfijnen, waarbij gebruik wordt gemaakt van over-the-air-updates en real-world gegevensverzameling om de systeemprestaties en veiligheid te verbeteren.

- Mobileye (een Intel bedrijf) breidt zijn EyeQ-gebaseerde toezichtoplossingen uit, met een focus op schaalbare uitrol voor zowel passagiers- als commerciële voertuigen.

- Aptiv en ZF Friedrichshafen AG investeren in modulaire toezichtcontrollers die kunnen worden geïntegreerd met verschillende sensorsuites en voertuigplatforms.

- Waymo blijft zijn eigen toezichtcontrole-stack verder ontwikkelen, die centraal staat in zijn commerciële robotaxi-activiteiten.

De markt ervaart een toegenomen samenwerking tussen technologieaanbieders en autofabrikanten, evenals strategische acquisities om ontwikkelingscycli te versnellen. Naarmate regelgevende kaders zich ontwikkelen en real-world implementaties opschalen, wordt verwacht dat de concurrentiedynamiek zal intensiveren, waarbij differentiatie afhankelijk is van systeem betrouwbaarheid, schaalbaarheid en integratiemogelijkheden.

Marktgroei Prognoses (2025–2030): CAGR, Omzet en Volume Analyse

De markt voor toezichtcontrole systemen in autonome voertuigen staat op het punt robuuste groei te realiseren tussen 2025 en 2030, gedreven door de versnelde adoptie van geavanceerde rijhulpsystemen (ADAS), regelgevende momentum en de voortdurende evolutie van volledig autonome voertuigplatforms. Volgens prognoses van MarketsandMarkets wordt verwacht dat de mondiale autonome voertuigmarkt een samengesteld jaarlijks groeipercentage (CAGR) van ongeveer 22% zal behalen in deze periode, waarbij toezichtcontrole systemen een kritieke faciliterende technologie binnen dit ecosysteem vertegenwoordigen.

De omzet die door toezichtcontrole systemen wordt gegenereerd, wordt voorspeld scherp te stijgen, wat zowel de toegenomen verkoopunits als hogere systeemcomplexiteit per voertuig weerspiegelt. Tegen 2025 wordt geschat dat het segment een marktwaarde van ongeveer $3,2 miljard zal bereiken, met prognoses die wijzen op een stijging naar meer dan $8,5 miljard tegen 2030. Deze stijging wordt ondersteund door de integratie van toezichtcontrole-architecturen in zowel passagiers- als commerciële autonome voertuigen, terwijl OEM’s en technologieaanbieders racen om te voldoen aan veiligheids-, redundantie- en regelgevingsvereisten (IDTechEx).

Volumeanalyse suggereert dat de verzendingen van toezichtcontrole systemen de bredere expansie van de productie van autonome voertuigen zullen weerspiegelen. Industriegegevens van Statista geven aan dat de wereldwijde verzending van autonome voertuigen tegen 2030 meer dan 3 miljoen eenheden jaarlijks zou kunnen overschrijden, waarbij toezichtcontrole systemen in een meerderheid van deze voertuigen als standaard of optionele uitrusting zijn geïnstalleerd. Het commerciële voertuigsegment, met name in logistiek en stedelijke mobiliteit, wordt verwacht een aanzienlijk aandeel van dit volume te vertegenwoordigen, aangezien vlootoperators systeem betrouwbaarheid en gecentraliseerd toezicht prioriteren.

- CAGR (2025–2030): Geschat op 20–24% voor toezichtcontrole systemen, wat sommige aangrenzende automotive elektronicasegmenten overstijgt.

- Omzetgroei: Van $3,2 miljard in 2025 tot $8,5 miljard in 2030, wat zowel volume- als waarde-toegevoegde functie-uitbreiding weerspiegelt.

- Volume groei: wordt verwachte overeen te komen met de productie van autonome voertuigen, met miljoenen eenheden die jaarlijks worden verzonden aan het einde van de prognoseperiode.

Over het algemeen wordt het markt vooruitzicht voor toezichtcontrole systemen in autonome voertuigen gekenmerkt door snelle expansie, technologische innovatie en toenemende integratie over voertuigplatforms, wat de basis legt voor aanzienlijke omzet- en verzendgroei tot 2030.

Regionale Marktanalyse: Noord-Amerika, Europa, Azië-Pacific en de Rest van de Wereld

De wereldwijde markt voor toezichtcontrole systemen in autonome voertuigen ervaart gedifferentieerde groei tussen regio’s, gevormd door regelgevende omgevingen, technologische gereedheid en dynamiek in de auto-industrie. In 2025 bieden Noord-Amerika, Europa, Azië-Pacific en de Rest van de Wereld (RoW) elk unieke kansen en uitdagingen voor marktdeelnemers.

- Noord-Amerika: De Verenigde Staten en Canada blijven aan de voorhoede van de adoptie van toezichtcontrole systemen, gedreven door robuuste investeringen in AV R&D en ondersteunende regelgevende kaders. De aanwezigheid van toonaangevende technologiebedrijven en autofabrikanten, zoals General Motors, Ford Motor Company en Tesla, versnelt innovatie en inzet. De voortdurende initiatieven van het Amerikaanse Ministerie van Transport om autonome voertuigveiligheidsprotocollen te standaardiseren, versterken de marktgroei verder. Volgens IDC wordt verwacht dat Noord-Amerika meer dan 35% van de wereldwijde omzet van toezichtcontrole systemen zal vertegenwoordigen in 2025.

- Europa: De Europese markt wordt gekenmerkt door strenge veiligheidsregelgeving en een sterke nadruk op interoperabiliteit en cybersecurity. De regelgevende instanties van de Europese Unie, zoals het Directoraat-Generaal Mobiliteit en Transport van de Europese Commissie, vormen actief normen voor de operaties van autonome voertuigen. Grote automobielfabrikanten, waaronder Volkswagen Groep en Mercedes-Benz Groep, investeren in geavanceerde platforms voor toezichtcontrole om te voldoen aan evoluerende wettelijke eisen. De regio zal naar verwachting een CAGR van 18% in dit segment zien tot 2025, volgens Statista.

- Azië-Pacific: De regio Azië-Pacific, geleid door China, Japan en Zuid-Korea, ervaart een snelle adoptie van toezichtcontrole systemen, gestimuleerd door door de overheid gesteunde slimme mobiliteitsinitiatieven en een bloeiende elektrische voertuigenmarkt. Chinese technologiebedrijven zoals Baidu en autofabrikanten zoals NIO staan vooraan bij de integratie van geavanceerde toezichtcontrole in hun autonome vlooten. De regio wordt verwacht Europa in marktaandeel te overtreffen tegen 2025, waarbij China alleen bijna 40% van de nieuwe uitrol bijdraagt, volgens McKinsey & Company.

- Rest van de Wereld (RoW): Markten in Latijns-Amerika, het Midden-Oosten en Afrika zijn in eerdere fasen van adoptie, beperkt door infrastructurele en regelgevende uitdagingen. Echter, pilotprojecten en partnerschappen met wereldwijde technologieaanbieders komen op, vooral in de Golf samenwerking Raad (GCC) landen. De groei in deze regio’s wordt verwacht te versnellen na 2025 naarmate de regelgevende duidelijkheid verbetert en de investeringen in slimme infrastructuur toenemen, volgens Gartner.

Toekomstige Vooruitzichten: Innovaties en Strategische Roadmaps

De toekomstige vooruitzichten voor toezichtcontrole systemen in autonome voertuigen (AV’s) worden gevormd door snelle technologische innovatie en evoluerende strategische roadmaps onder industriële leiders. Tegen 2025 worden toezichtcontrole systemen steeds geavanceerder, gebruikmakend van vooruitgang in kunstmatige intelligentie (AI), edge computing en veilige connectiviteit om de veiligheid, betrouwbaarheid en schaalbaarheid van AV-implementaties te verbeteren.

Een van de meest significante innovaties die wordt verwacht, is de integratie van AI-gedreven besluitvormingskaders die realtime monitoring en interventie across vlooten autonome voertuigen mogelijk maken. Deze kaders zullen toezichtsystemen in staat stellen om dynamisch de voertuigprestaties, omgevingsomstandigheden en potentiële gevaren te beoordelen, en in te grijpen wanneer dat nodig is om te voldoen aan veiligheidsprotocollen. Bedrijven zoals NVIDIA en Intel investeren zwaar in AI-platforms die deze mogelijkheden ondersteunen, met als doel schaalbare oplossingen te bieden voor zowel passagiers- als commerciële AV-toepassingen.

Edge computing is een ander cruciaal gebied van innovatie. Door gegevens dichter bij de bron te verwerken—binnen het voertuig of langs de weg—kunnen toezichtcontrole systemen de latentie verminderen en de responsiviteit verbeteren. Dit is bijzonder belangrijk voor missie-kritieke interventies, zoals afstandsbesturing of gecoördineerde vlootovergangen. Bosch Mobility en Continental AG ontwikkelen edge-gebaseerde toezichtarchitecturen die zowel operationele efficiëntie als cybersecurity beloven te verbeteren.

Strategisch beweegt de industrie naar open, interoperabele platforms die samenwerking tussen autofabrikanten, technologieaanbieders en regelgevende instanties faciliteren. Initiatieven zoals de 5G Alliance for Connected Industries and Automation (5G-ACIA) bevorderen de adoptie van gestandaardiseerde communicatieprotocollen, die essentieel zijn voor de naadloze integratie van toezichtcontrole systemen in diverse AV-ecosystemen.

Als we vooruitkijken naar 2025, zullen regelgevingsafstemming en openbaar vertrouwen cruciaal blijven. De zakelijke roadmaps benadrukken de noodzaak van transparante validatieprocessen, robuuste cybersecuritymaatregelen en continue software-updates om opkomende bedreigingen en operationele uitdagingen aan te pakken. Volgens Gartner zal de automotive softwaremarkt—inclusief toezichtcontrole systemen—naar verwachting $93,6 miljard bereiken tegen 2027, wat het groeipotentieel van de sector en het strategische belang van voortdurende innovatie onderstreept.

Uitdagingen, Risico’s en Opkomende Kansen

Het landschap voor toezichtcontrole systemen in autonome voertuigen (AV’s) is snel aan het evolueren, wat een complexe mix van uitdagingen, risico’s en opkomende kansen presenteert naarmate de industrie naar 2025 verschuift. Deze systemen, die de acties van meerdere voertuigen subsystemen overzien en coördineren om veiligheid, betrouwbaarheid en naleving te waarborgen, zijn cruciaal voor de brede adoptie van AV’s. Hun ontwikkeling en implementatie zijn echter niet zonder aanzienlijke obstakels.

Een van de belangrijkste uitdagingen is het waarborgen van robuuste cybersecurity. Naarmate toezichtcontrole systemen meer met elkaar verbonden raken—integratie van vehicle-to-everything (V2X) communicaties, cloud-gebaseerde updates en realtime data-analyse—worden ze steeds kwetsbaarder voor cyberaanvallen. Beroemde incidenten hebben het potentieel aangetoond voor kwaadwillende actoren om voertuigcontroles te compromitteren, wat zorgen oproept bij regelgevers en consumenten. De National Highway Traffic Safety Administration en andere regelgevende instanties intensiveren hun toezicht en dringen aan op strenge cybersecuritynormen en continue monitoringprotocollen.

Een ander risico ligt in de complexiteit van softwarevalidatie en verificatie. Toezichtcontrole systemen moeten betrouwbaar sensor gegevens interpreteren, split-second beslissingen nemen en coördineren met lagere controllers. Het enorme volume van edge cases en onvoorspelbare real-world scenario’s maakt uitgebreide testing tot een formidabele taak. Volgens Gartner vertraagt het gebrek aan gestandaardiseerde validatiekaders de goedkeuringsprocedures en markttoegang voor geavanceerde AV-systemen.

Aansprakelijkheid en regelgevende onzekerheid vormen ook aanzienlijke risico’s. Naarmate toezichtcontrole systemen grotere verantwoordelijkheden voor voertuigoperatie in nemen, worden vragen over de schuld in het geval van ongevallen complexer. Het evoluerende juridische landschap, met name in de VS, EU en China, vereist dat fabrikanten zwaar investeren in compliance- en risicobeperkingsstrategieën, zoals benadrukt door McKinsey & Company.

Ondanks deze uitdagingen vormen verschillende opkomende kansen de markt. Vooruitgang in kunstmatige intelligentie en machine learning maakt meer adaptieve en veerkrachtige toezichtcontrole architecturen mogelijk. De integratie van edge computing vermindert de latentie en verbetert realtime besluitvormingscapaciteiten. Bovendien bevorderen partnerschappen tussen autofabrikanten, technologiebedrijven en regelgevende instanties de ontwikkeling van interoperabele standaarden, die de implementatie zouden kunnen versnellen en het vertrouwen van consumenten kunnen opbouwen. Volgens IDC wordt verwacht dat de wereldwijde markt voor AV toezichtcontrole systemen in een dubbele cijfers CAGR zal groeien tot 2025, gedreven door deze technologische en regelgevende vooruitgang.

Bronnen & Verwijzingen

- Directoraat-Generaal Mobiliteit en Transport van de Europese Commissie

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Groep

- Mercedes-Benz Groep

- Baidu

- NIO

- 5G Alliance for Connected Industries and Automation (5G-ACIA)