2025年自律型車両のための監視制御システム市場レポート:今後5年間の重要なトレンド、成長予測、及び戦略的洞察

- エグゼクティブサマリー & 市場概要

- 監視制御システムを形成する主要技術トレンド

- 競争環境と主要プレーヤー

- 市場成長予測(2025–2030):CAGR、収益、およびボリューム分析

- 地域市場分析:北米、欧州、アジア太平洋およびその他の地域

- 将来の展望:革新と戦略的ロードマップ

- 課題、リスク、及び新たな機会

- 出典 & 参考文献

エグゼクティブサマリー & 市場概要

自律型車両(AV)のための監視制御システムは、高度なプラットフォームであり、自己運転車両の運用を監視、調整、および管理することで、安全性、効率、及び規制遵守を確保します。これらのシステムは、車両センサー、インフラストラクチャ、及びクラウドベースの情報源からリアルタイムデータを統合し、中央監視、遠隔操作、およびフリート最適化を可能にします。AVの導入が乗用車、商業、自動車産業を通じて加速する中で、監視制御システムは運用の拡大と複雑な運用課題に対処するために重要になっています。

安価なAVパイロットプログラムの増加、遠隔監視のための規制要件、及び物流、ライドシェア、公的交通機関における自律型フリートの拡大により、2025年までにAVにおける監視制御システムの世界市場は堅調な成長を見込まれています。Gartnerによると、監視制御プラットフォームの採用は、安全性、サイバーセキュリティ、及び運用透明性を重視する利害関係者によって増加する見込みです。市場は、主要な技術プロバイダーとOEMがスケーラブルでクラウドネイティブなソリューションに投資している自動車、IT、及び電気通信セクターの収束によって特徴付けられています。

市場を牽引する重要な要素には、リアルタイムのインシデント対応の必要性、進化する安全基準に対するコンプライアンス、およびAVをスマートシティエコシステムに統合することが含まれます。米国運輸省(NHTSA)や欧州委員会交通・運輸総局などの規制機関は、自律型車両の公道での安全な導入を確保するための監視制御の役割をますます強調しています。同時に、商業オペレーターは、これらのシステムを活用してフリートの利用率を最適化し、ダウンタイムを削減し、予知保全を実現しています。

- 北米と欧州は、AVテストが活発で規制環境が好ましいことから、監視制御システムの導入で先行しています(IDC)。

- アジア太平洋は、新しいモビリティインフラへの重要な投資と政府支援のAVイニシアチブにより、高成長市場として浮上しています(McKinsey & Company)。

- 主要な業界プレーヤーには、Bosch Mobility、NVIDIA、及びIntelが含まれ、それぞれ異なるAVアプリケーションに合わせた統合監視ソリューションを提供しています。

まとめると、監視制御システムは自律型車両の安全、スケーラブル、かつ効率的な運用の基盤です。2025年にAVエコシステムが成熟するにつれて、これらのシステムは自律的なモビリティソリューションの商業導入および公共の受け入れを可能にするためにますます戦略的な役割を果たすでしょう。

監視制御システムを形成する主要技術トレンド

自律型車両のための監視制御システムは、安全性、効率性、及びスケーラビリティを高める技術的進歩により急速に変革しています。2025年までに、以下のいくつかの主要技術トレンドがこれらのシステムの進化を形成し、自律型モビリティエコシステムの複雑さと統合要求の増加を反映しています。

- エッジコンピューティングと分散知能:エッジコンピューティングへのシフトにより、監視制御システムは車両に近い場所でデータを処理できるようになり、遅延を減少させ、リアルタイムの意思決定を向上させます。これは、都市環境で動作する自律型フリートにとって特に重要で、ミリ秒が安全性やパフォーマンスに影響を与える可能性があります。NVIDIAのような企業は、車両ネットワーク全体で分散知能をサポートするエッジAIプラットフォームを開発しています。

- AI駆動の予測分析:人工知能と機械学習は、車両の挙動を予測し、保守ニーズを予見し、ルーティングを最適化するために、監視制御システムにますます組み込まれています。これらの機能は、大規模な自律型フリートを管理し、ダウンタイムを最小限に抑えるために不可欠です。Gartnerによると、2025年までに、70%の自律型車両フリートが運用効率のためにAIベースの監視制御を活用する見込みです。

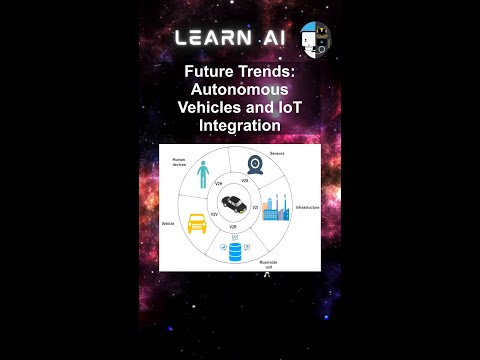

- V2X通信の統合:車両とすべてのもの(V2X)技術は、監視制御システムに統合され、車両、インフラストラクチャ、及びクラウドプラットフォーム間でシームレスな通信を可能にします。この接続性は、協調マンバー、交通管理、及び状況認識の向上を支援します。Qualcommは、自律型車両の監視のためのリアルタイムデータ交換を促進する高度なV2Xプラットフォームを提供しています。

- クラウドネイティブコントロールアーキテクチャ:クラウドネイティブアーキテクチャの採用により、監視制御システムは急速にスケールし、オーバー・ザ・エアの更新をサポートし、サードパーティサービスと統合できるようになります。この柔軟性は、多様なフリートを管理し新機能を展開するオペレーターにとって重要です。Amazon Web Services (AWS)は、自律型車両の制御およびデータ管理に特化したクラウドソリューションを提供しています。

- サイバーセキュリティ強化:監視制御システムがより接続されるようになるにつれて、強力なサイバーセキュリティ対策が不可欠です。エンドツーエンドの暗号化、異常検出、安全なファームウェア更新が進められ、進化する脅威から保護されるよう優先されています。Kasperskyは、自律型車両監視システムのために専用のサイバーセキュリティソリューションを提供しています。

これらの技術トレンドは、総じて監視制御システムが2025年における自律型車両の運用の厳格な要件を満たすことを可能にし、安全で、スマートで、より堅牢なモビリティネットワークをサポートします。

競争環境と主要プレーヤー

自律型車両における監視制御システムの競争環境は、先進運転支援システム(ADAS)の導入の増加と車両の自律性向上に向けた推進によって急速に進化しています。2025年時点で、市場は確立された自動車技術サプライヤー、革新的なスタートアップ、及び独自の監視制御プラットフォームに多大な投資をしている主要なOEMで構成されています。これらのシステムは、安全で信頼性の高い自律型車両の運用を確保するために、知覚、意思決定、及び作動などの複数のサブシステムを監視し、調整することが不可欠です。

この分野の主要プレーヤーには、センサーとアクチュエータースイートと統合されたスケーラブルな監視制御アーキテクチャを開発したBosch Mobility Solutionsがあります。Continental AGも重要な競合企業であり、Level 3及びLevel 4の自律運転のためのリアルタイムデータ融合と冗長性を管理する「中央制御ユニット」プラットフォームを提供しています。NVIDIAは、高パフォーマンスコンピューティングとAIベースの監視制御を組み合わせたDRIVEプラットフォームで強力なプレゼンスを確立し、OEMやTier 1サプライヤーによって広く採用されています。

Aurora InnovationやArgo AIといったスタートアップも、堅牢な監視制御層を持つエンドツーエンドの自律運転スタックを開発することで競争環境を形成しています。これらの企業は、ソフトウェア定義のアーキテクチャと継続的な学習及びフリート管理のためのクラウド接続を強調しています。一方、Teslaは、オーバー・ザ・エア更新と実世界のデータ収集を活用してシステムのパフォーマンスと安全性を向上させる独自のフルセルフドライビング(FSD)監視システムを改良し続けています。

- Mobileye(Intelの子会社)は、乗用車と商用車の両方向けのスケーラブルな展開に焦点を当てたEyeQベースの監視ソリューションを拡張しています。

- AptivとZF Friedrichshafen AGは、さまざまなセンサーソリューションや車両プラットフォームと統合可能なモジュラー監視コントローラへの投資を行っています。

- Waymoは、自社の監視制御スタックをさらに進化させており、商業ロボタクシーの運用において中心的な役割を果たしています。

市場は、技術プロバイダーと自動車メーカー間の協力が増え、開発サイクルを加速するための戦略的な買収を目撃しています。規制フレームワークが成熟し、現実の導入が拡大するにつれ、競争のダイナミクスは激化し、システムの信頼性、スケーラビリティ、及び統合能力によって差別化が求められます。

市場成長予測(2025–2030):CAGR、収益、およびボリューム分析

自律型車両における監視制御システムの市場は、2025年から2030年にかけて堅調な成長を見込まれており、先進運転支援システム(ADAS)の導入加速、規制の後押し、完全自立型車両プラットフォームの進化により推進されています。MarketsandMarketsによる予測では、世界的な自律型車両市場はこの期間中に約22%の年平均成長率(CAGR)を達成する見込みであり、監視制御システムはこのエコシステム内で重要な基盤技術を代表しています。

監視制御システムによって得られる収益は急激に増加し、ユニット販売の増加と車両ごとのシステムの複雑性の向上を反映しています。2025年までに、このセグメントは約32億ドルの市場価値に達すると推定され、2030年までに85億ドルを超える成長が予測されています。この急増は、乗用車や商用自律型車両における監視制御アーキテクチャの統合によって支えられ、OEMや技術プロバイダーが安全性、冗長性、及び規制要件を満たすために競争しています(IDTechEx)。

ボリューム分析によると、監視制御システムの出荷は自律型車両生産の広範な拡大を反映することになります。Statistaの業界データによれば、2030年までに世界的な自律型車両の出荷台数は年間300万台を超える可能性があり、大多数の車両に監視制御システムが標準またはオプション機器として搭載されることが見込まれています。特に物流と都市モビリティにおける商用車セグメントは、このボリュームの大部分を占めると予測されています。

- CAGR(2025–2030):監視制御システムの推定CAGRは20〜24%であり、一部の隣接自動車電子セグメントを上回っています。

- 収益成長:2025年の32億ドルから2030年には85億ドルに達し、ボリューム及び付加価値が広がることを反映しています。

- ボリューム成長:自律型車両の生産と一致すると予測されており、予測期間の終わりまでに毎年何百万台も出荷される見込みです。

全体として、自律型車両における監視制御システムの市場見通しは急速な拡大、技術革新、及び車両プラットフォーム間の統合の増加によって特徴付けられ、2030年までの重要な収益と出荷の成長の舞台を整えます。

地域市場分析:北米、欧州、アジア太平洋およびその他の地域

自律型車両の監視制御システムに関する世界市場は、規制環境、技術的準備状況、及び自動車産業のダイナミクスによって異なる成長を経験しています。2025年には、北米、欧州、アジア太平洋、およびその他の地域(RoW)が市場参加者に対して独自の機会と課題を提示しています。

- 北米:米国およびカナダは、AVの研究開発への堅実な投資と支持的な規制枠組みにより、監視制御システムの導入で最前線にあります。ゼネラルモーターズ、フォードモーター、及びテスラなどの主要技術企業と自動車メーカーの存在が、革新と導入を加速させています。米国運輸省の自律型車両の安全プロトコルを標準化する継続的な施策が、さらなる市場成長を後押ししています。IDCによると、北米は2025年に世界の監視制御システムの収益の35%以上を占めると予想されています。

- 欧州:欧州の市場は、厳格な安全規制と相互運用性及びサイバーセキュリティに対する強い重視によって特徴付けられています。欧州連合の規制機関、例えば欧州委員会交通・運輸総局は、自律型車両の運用のための標準を積極的に設定しています。フォルクスワーゲングループやメルセデス・ベンツグループなどの主要な自動車OEMは、進化する法的要件に準拠するために高度な監視制御プラットフォームに投資しています。Statistaによると、このセグメントは2025年までに18%のCAGRを見込んでいます。

- アジア太平洋:中国、日本、及び韓国が主導するアジア太平洋地域は、政府支援のスマートモビリティイニシアチブと急成長する電気自動車市場によって、監視制御システムの急速な導入を見ています。例えば、中国のテック巨人であるバイドゥやNIOなどの自動車メーカーが、自律型フリートに高度な監視制御を統合する最前線に立っています。この地域は、2025年までに欧州を市場シェアで上回ることが期待されており、中国だけで新しい導入の約40%を占めると、McKinsey & Companyが報告しています。

- その他の地域(RoW):ラテンアメリカ、中東、及びアフリカの市場は、インフラおよび規制の課題により、導入の初期段階にあります。しかし、パイロットプロジェクトやグローバルな技術プロバイダーとのパートナーシップが浮上しています。特に湾岸協力会議(GCC)国においてそうです。これらの地域の成長は、2025年以降に規制の明確化が進むことで加速するとGartnerは予測しています。

将来の展望:革新と戦略的ロードマップ

自律型車両(AV)の監視制御システムの将来の展望は、急速な技術革新と業界リーダーの間での進化する戦略的ロードマップによって形作られています。2025年までに、監視制御システムは、AI(人工知能)、エッジコンピューティング、安全な接続性における進展を活用して、自律型車両の導入の安全性、信頼性、及びスケーラビリティを高めるに至ると予想されています。

期待される最も重要な革新の1つは、フリート全体でのリアルタイムの監視と介入を可能にするAI駆動の意思決定フレームワークの統合です。これらのフレームワークは、監視システムが車両のパフォーマンス、環境条件、及び潜在的な危険を動的に評価し、安全プロトコル遵守を確保するために必要に応じて介入することを可能にします。NVIDIAやIntelのような企業は、これらの機能をサポートするAIプラットフォームに多大な投資を行い、乗用車および商用AVアプリケーションに対するスケーラブルな解決策を提供しようとしています。

エッジコンピューティングは、革新のもう一つの重要な領域です。データをソースの近くで処理することにより(車両内部または道路脇で)、監視制御システムは遅延を減少させ、応答性を向上させることができます。これは、リモート操作や協調フリート操作のようなミッションクリティカルな介入にとって特に重要です。Bosch MobilityやContinental AGは、運用効率とサイバーセキュリティの両方を向上させることを約束するエッジベースの監視アーキテクチャを開発しています。

戦略的には、業界は自動車メーカー、技術プロバイダー、及び規制機関の間でのコラボレーションを促進するオープンで相互運用可能なプラットフォームに向かっています。5G業界連合のようなイニシアチブは、異なるAVエコシステム全体における監視制御システムのシームレスな統合に欠かせない標準化された通信プロトコルの採用を推進しています。

2025年に目を向けると、規制の整合性と公共の信頼が引き続き重要な役割を果たします。業界のロードマップでは、透明な検証プロセス、堅牢なサイバーセキュリティ対策、及び新たな脅威や運用上の課題に対処するための継続的なソフトウェア更新の必要性が強調されています。Gartnerによると、自動車ソフトウェア市場(監視制御システムを含む)は2027年までに936億ドルに達する見込みであり、この分野の成長の可能性と、持続的な革新の戦略的重要性を強調しています。

課題、リスク、及び新たな機会

自律型車両(AV)における監視制御システムの状況は急速に進展し、2025年に向けて複雑な課題、リスク、および新たな機会が生まれています。これらのシステムは、複数の車両サブシステムの行動を監視し、調整することで、安全性、信頼性、及びコンプライアンスを確保するために重要です。しかし、これらの開発および展開にはかなりのハードルがあります。

主な課題の1つは、堅牢なサイバーセキュリティを確保することです。監視制御システムがより相互接続され、車両間通信(V2X)やクラウドベースの更新、リアルタイムデータ分析を統合することにより、サイバー攻撃に対してますます脆弱になります。ハイプロファイルな事件は、悪意のある行為者が車両制御を侵害する可能性を示しており、規制当局や消費者の間で懸念が高まっています。アメリカ合衆国運輸省(NHTSA)やその他の規制機関は、厳格なサイバーセキュリティ基準および継続的な監視プロトコルの推進を強化しています。

もう一つのリスクは、ソフトウェアの検証と確認が複雑であることです。監視制御システムは、信頼性の高いセンサーからのデータを解釈し、瞬時に判断を下し、下位コントローラーと調整を行う必要があります。多くのエッジケースや予測不可能な現実のシナリオの膨大な数により、包括的なテストは非常に難しい業務です。Gartnerによれば、標準化された検証フレームワークの欠如は、先進的なAVシステムに対する規制の承認および市場参入を遅らせています。

責任および規制の不確実性も、重大なリスクをもたらします。監視制御システムが車両の運用に対してより大きな責任を負うようになると、事故が発生した場合の過失についての質問がより複雑になります。米国、EU、中国で変化する法的環境は、製造業者がコンプライアンスおよびリスク軽減戦略に多くの投資を行うことを必要とし、McKinsey & Companyが指摘しています。

これらの課題にもかかわらず、市場を形成する新たな機会がいくつか存在します。人工知能や機械学習の進展は、より適応性があり、弾力性のある監視制御アーキテクチャを可能にしています。エッジコンピューティングの統合が遅延を低減し、リアルタイムの意思決定の能力を向上させています。さらに、自動車メーカー、技術企業、及び規制機関の間のパートナーシップが、相互運用可能な基準の開発を促進し、導入の加速や消費者の信頼の構築に寄与しています。IDCによると、全世界のAV監視制御システムの市場は、これらの技術的および規制の進展により、2025年までに2桁のCAGRで成長することが期待されています。

出典 & 参考文献

- 欧州委員会交通・運輸総局

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- ゼネラルモーターズ

- フォルクスワーゲングループ

- メルセデス・ベンツグループ

- バイドゥ

- NIO

- 5G業界連合