2025 Valvontakontrollijärjestelmät autonomisille ajoneuvoille -markkinaraportti: Keskeiset trendit, kasvun ennusteet ja strategiset näkemykset seuraaville 5 vuodelle

- Yhteenveto & Markkinan yleiskatsaus

- Keskeiset teknologiset trendit valvontakontrollijärjestelmien muovaamisessa

- Kilpailutilanne ja johtavat toimijat

- Markkinakasvun ennusteet (2025–2030): CAGR, liikevaihto ja volyymanalyysi

- Aluemarkkina-analyysi: Pohjois-Amerikka, Eurooppa, Aasia-Tyynimeri ja muu maailma

- Tulevaisuuden näkymät: Innovaatioita ja strategisia tiekartoja

- Haasteet, riskit ja nousevat mahdollisuudet

- Lähteet & Viitteet

Yhteenveto & Markkinan yleiskatsaus

Valvontakontrollijärjestelmät autonomisille ajoneuvoille (AV) ovat kehittyneitä alustoja, jotka valvovat, koordinoivat ja hallitsevat itseohjautuvien ajoneuvojen toimintaa, varmistaen turvallisuuden, tehokkuuden ja sääntelyn noudattamisen. Nämä järjestelmät integroivat reaaliaikaista tietoa ajoneuvon antureista, infrastruktuurista ja pilvipohjaisista lähteistä mahdollistamaan keskitetyn seurannan, etäinterventiot ja laivaston optimoinnin. Kun AV:n käyttöönotto kiihtyy matkustaja-, kaupallisilla ja teollisuuden sektoreilla, valvontakontrollijärjestelmistä tulee keskeisiä toiminnojen laajentamisessa ja monimutkaisten operatiivisten haasteiden ratkaisemisessa.

Globaalin valvontakontrollijärjestelmien markkinan autonomisille ajoneuvoille arvioidaan kasvavan voimakkaasti vuoteen 2025 mennessä, mikä johtuu lisääntyvistä AV-kokeiluohjelmista, sääntelyvaatimuksista etäseurantaa varten ja autonomisten laivastojen laajentumisesta logistiikassa, kyytipalveluissa ja joukkoliikenteessä. Gartnerin mukaan valvontakontrollialustojen käyttöönoton odotetaan kasvavan, kun sidosryhmät asettavat ensisijaisiksi turvallisuuden, kyberturvallisuuden ja operatiivisen läpinäkyvyyden. Markkinan ominaispiirteitä ovat automaatio-, IT- ja telekommunikaatioteollisuuden yhdistyminen, jossa johtavat teknologiatoimittajat ja alkuperäiset laitevalmistajat (OEM) investoivat skaalautuviin, pilvipohjaisiin ratkaisuihin.

Keskeisiä markkinoita ohjaavia tekijöitä ovat tarve reaaliaikaiselle onnettomuusvastaukselle, vaatimustenmukaisuus kehittyville turvallisuusstandardille ja AV:iden integrointi älykkäisiin kaupunki- ekosysteemiin. Sääntelevät elimet, kuten Yhdysvaltojen liikenneturvallisuusvirasto (NHTSA) ja Euroopan komission liikenne- ja liikkuvuusosasto, korostavat yhä enemmän valvontakontrollin roolia AV:iden turvallisessa käyttöönotossa julkisilla teillä. Samalla kaupalliset toimijat hyödyntävät näitä järjestelmiä maksimoinnin, seisokkiaikojen vähentämisen ja ennakoivan ylläpidon mahdollistamiseksi.

- Pohjois-Amerikka ja Eurooppa ovat johtavia alueita valvontakontrollijärjestelmien käyttöönotossa, ja niiden taustalla ovat aktiiviset AV-testaukset ja suotuisat sääntelykehykset (IDC).

- Aasia-Tyynimeri kehittyy suureksi kasvumarkkinaksi, jossa tehdään merkittäviä investointeja älykkään liikkuvuuden infrastruktuuriin ja hallituksen tukemia AV-aloitteita (McKinsey & Company).

- Keskeisiä toimijoita alalla ovat Bosch Mobility, NVIDIA ja Intel, jotka tarjoavat integroitua valvontakontrollia eri AV-sovelluksille.

Yhteenvetona voidaan todeta, että valvontakontrollijärjestelmät ovat perusta autonomisten ajoneuvojen turvalliselle, skaalautuvalle ja tehokkaalle toiminnalle. Kun AV-ekosysteemi kypsyy vuoteen 2025 mennessä, nämä järjestelmät tulevat entistä strategisemmiksi kaupallisten käyttöönottojen ja julkisen hyväksynnän mahdollistamisessa autonomisille liikkuvuusratkaisuille.

Keskeiset teknologiset trendit valvontakontrollijärjestelmien muovaamisessa

Valvontakontrollijärjestelmät autonomisille ajoneuvoille käyvät läpi nopeaa muutosta, joka johtuu teknologisista edistysaskeleista, jotka parantavat turvallisuutta, tehokkuutta ja skaalautuvuutta. Vuonna 2025 useat keskeiset teknologiat trendit muovaavat näiden järjestelmien kehitystä, heijastaen autonomisen liikkuvuuden ekosysteemien kasvavaa monimutkaisuutta ja integraatiotarpeita.

- Reunaprosessointi ja hajautettu älykkyys: Muutos reunaprosessoinnin suuntaan mahdollistaa valvontakontrollijärjestelmien käsitellä tietoa lähellä ajoneuvoa, vähentäen viivettä ja parantaen reaaliaikaista päätöksentekoa. Tämä on erityisen kriittistä autonomisille laivastoille, jotka toimivat dynaamisissa kaupunkiympäristöissä, joissa millisekunnit voivat vaikuttaa turvallisuuteen ja suorituskykyyn. Yhtiöt kuten NVIDIA kehittävät reunapohjaisia AI-alustoja, jotka tukevat hajautettua älykkyyttä ajoneuvon verkoissa.

- AI-pohjaiset ennakoivat analytiikat: Tekoälyä ja koneoppimista integroidaan yhä enemmän valvontakontrollijärjestelmiin ennakoimaan ajoneuvon käyttäytymistä, ennakoimaan ylläpitotarpeita ja optimoimaan reittejä. Nämä kyvyt ovat olennaisia suuriin autonomisiin laivastoihin hallinnoimiseksi ja seisokkiaikojen minimoimiseksi. Gartnerin mukaan vuoden 2025 mennessä 70 % autonomisista ajoneuvon laivoista hyödyntää AI-pohjaista valvontakontrollia operatiivisen tehokkuuden saavuttamiseksi.

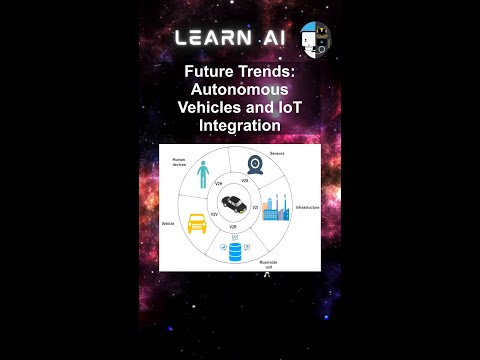

- V2X-viestinnän integrointi: Ajoneuvo-kaihtamiseen (V2X) -teknologiat integroidaan valvontakontrollijärjestelmiin mahdollistamaan saumatonta viestintää ajoneuvojen, infrastruktuurin ja pilvipohjaisten alustojen välillä. Tämä yhteys tukee koordinoituja manöövereitä, liikenteen hallintaa ja parannettua tilannetietoisuutta. Qualcomm on tuonut markkinoille kehittyneitä V2X-alustoja, jotka mahdollistavat reaaliaikaisen tietojen vaihdon autonomisten ajoneuvojen valvonnassa.

- Pilvipohjaiset ohjausarkkitehtuurit: Pilvipohjaisten arkkitehtuurien omaksuminen mahdollistaa valvontakontrollijärjestelmien nopean skaalaamisen, tukee yli-ilmoituksia ja integroituu kolmansien osapuolten palveluiden kanssa. Tämä joustavuus on tärkeää toimijoille, jotka hallitsevat monimuotoisia laivastoja ja käyttävät uusia ominaisuuksia. Amazon Web Services (AWS) tarjoaa pilviratkaisuja, jotka on mukautettu autonomisten ajoneuvojen ohjaukseen ja tiedonhallintaan.

- Kyberturvallisuuden parannukset: Koska valvontakontrollijärjestelmistä tulee yhä enemmän yhteydessä, vahvat kyberturvallisuustoimet ovat ensisijaisia. Päätepisteen salaus, poikkeamien havaitseminen ja turvalliset ohjelmistopäivitykset ovat saaneet etusijan kehittyvän uhkan suojaamiseksi. Kaspersky on lanseerannut erikoistuneita kyberturvallisuusratkaisuja autonomisten ajoneuvojen valvontajärjestelmille.

Nämä teknologiat trendit mahdollistavat yhdessä valvontakontrollijärjestelmien täyttävän tiukat vaatimukset autonomisten ajoneuvojen toimintaa varten vuonna 2025, tukien turvallisempia, älykkäämpiä ja kestävämpiä liikkuvuusverkkoja.

Kilpailutilanne ja johtavat toimijat

Kilpailutilanne valvontakontrollijärjestelmille autonomisille ajoneuvoille kehittyy nopeasti, mikä johtuu kehittyneiden kuljettajaa avustavien järjestelmien (ADAS) käyttöönoton lisääntymisestä ja pyrkimyksistä kohti korkeampia ajoneuvoautonomian tasoja. Vuonna 2025 markkinatilanne on luonteenomaista sekoitus vakiintuneita autoteollisuuden teknologiatoimittajia, innovatiivisia startup-yrityksiä ja suuria OEM:itä, jotka investoivat voimakkaasti omiin valvontakontrollilavoihinsa. Nämä järjestelmät ovat kriittisiä turvallisen ja luotettavan autonomisten ajoneuvojen toiminnan varmistamiseksi, valvoen ja koordinoiden useita alajärjestelmiä, mukaan lukien havainnointi, päätöksenteko ja toiminta.

Tämän alan johtaviin toimijoihin kuuluu Bosch Mobility Solutions, joka on kehittänyt skaalautuvia valvontakontrolliarkkitehtuureja, jotka on integroitu sen anturi- ja toimilaitteisiin. Continental AG on toinen keskeinen kilpailija, joka tarjoaa ”Central Control Unit” -alustaa, joka hallitsee reaaliaikaista tietojen yhdistämistä ja redundanssia tason 3 ja tason 4 autonomisessa ajamisessa. NVIDIA on luonut vahvan suosion DRIVE-alustallaan, joka yhdistää korkean suorituskyvyn laskennan AI-pohjaiseen valvontakontrolliin, ja se on laajasti hyväksytty sekä OEM:ien että Tier 1 -toimittajien keskuudessa.

Startupit kuten Aurora Innovation ja Argo AI muokkaavat myös kilpailutilannetta kehittämällä end-to-end autonomisia ajamisratkaisuja, joissa on vahvat valvontakontrollikerrokset. Nämä yritykset korostavat ohjelmistopohjaisia arkkitehtuureja ja pilviyhteyttä jatkuvaa oppimista ja laivastonhallintaa varten. Samaan aikaan Tesla jatkaa oman Full Self-Driving (FSD) valvontajärjestelmänsä kehittämistä hyödyntäen yli-ilmoituspäivityksiä ja todellisen maailman tietojen keruuta järjestelmän suorituskyvyn ja turvallisuuden parantamiseksi.

- Mobileye (Intel-yhtiö) laajentaa EyeQ-pohjaisia valvontaratkaisujaan, keskittyen skaalautuvaan käyttöönottoon sekä matkustaja- että kaupallisille ajoneuvoille.

- Aptiv ja ZF Friedrichshafen AG investoivat modulaarisiin valvontakontrolleriin, joita voidaan integroida erilaisiin anturisetteihin ja ajoneuvoalustoihin.

- Waymo jatkaa sisäisen valvontakontrollikasan kehittämistä, joka on keskeinen komponentti sen kaupallisessa robotaksi-toiminnassa.

Markkina kokee lisääntynyttä yhteistyötä teknologiatoimittajien ja automaattoreiden välillä sekä strategisia yritysostoja kehityssyklisten nopeuttamiseksi. Sääntelevien kehysten kypsyessä ja todellisten käyttöönottojen laajentuessa kilpailudynamiikan odotetaan kiristyvän, erottelun perustuessa järjestelmän luotettavuuteen, skaalautuvuuteen ja integraatiokykyyn.

Markkinakasvun ennusteet (2025–2030): CAGR, liikevaihto ja volyymanalyysi

Markkina valvontakontrollijärjestelmille autonomisille ajoneuvoille on valmis voimakkaaseen kasvuun vuosina 2025–2030, joka johtuu kehittyneiden kuljettajaa avustavien järjestelmien (ADAS) käyttöönoton kiihtyvyydestä, sääntelyvirojen vakuuttavasta tuesta ja täysin autonomisten ajoneuvoplatformien jatkuvasta kehityksestä. MarketsandMarkets -arvioiden mukaan globaali autonomisten ajoneuvojen markkinan odotetaan saavuttavan noin 22 % vuotuisen kasvunopeuden (CAGR) tänä aikana, ja valvontakontrollijärjestelmät ovat kriittinen mahdollistava teknologia tämän ekosysteemin sisällä.

Liikevaihto, jonka valvontakontrollijärjestelmät tuottavat, ennustetaan nousevan jyrkästi, mikä heijastaa sekä lisääntyviä yksikkömyyntejä että ajoneuvojen järjestelmän nousseita monimutkaisuuksia. Vuoteen 2025 mennessä segmentin odotetaan saavuttavan markkina-arvon noin 3,2 miljardia dollaria, ja arvioiden mukaan se nousee yli 8,5 miljardiin dollariin vuoteen 2030 mennessä. Tämä kasvu perustuu valvontakontrolliarkkitehtuurien integroimiseen sekä matkustaja- että kaupallisissa autonomisissa ajoneuvoissa, kun OEMit ja teknologiatoimittajat kiirehtivät vastaamaan turvallisuus-, redundanssi- ja sääntelyvaatimuksiin (IDTechEx).

Volyymanalyysi osoittaa, että valvontakontrollijärjestelmien toimitukset heijastavat laajempaa autonomisten ajoneuvojen tuotannon laajentumista. Teollisuuden tiedot Statista osoittavat, että globaalit autonomisten ajoneuvojen toimitukset voivat ylittää 3 miljoonaa vuodessa vuoteen 2030 mennessä, ja valvontakontrollijärjestelmät asennettuna suurimpaan osaan näistä ajoneuvoista vakio- tai vaihtoehtoisena varusteena. Kaupallisen ajoneuvon segmentti, erityisesti logistiikassa ja kaupunkiliikenteessä, odotetaan kattavan merkittävän osan tästä volyymistä, kun laivastojen operaattorit asettavat etusijalle järjestelmän luotettavuuden ja keskitetyn valvonnan.

- CAGR (2025–2030): Arvioitu 20–24 % valvontakontrollijärjestelmille, ylittää joitakin viereisiä autoelektroniikan segmenttejä.

- Liikevaihdon kasvu: 3,2 miljardista dollarista vuonna 2025 8,5 miljardiin dollariin vuoteen 2030 mennessä, heijastaen sekä volyymia että lisäarvotoimintojen laajentumista.

- Volyymin kasvu: Ennakoidaan mukautuvan autonomisten ajoneuvojen tuotantoon, kun miljoonat yksiköt toimitetaan vuosittain ennustejakson loppuun mennessä.

Kokonaisuudessaan valvontakontrollijärjestelmien markkinanäkymät autonomisille ajoneuvoille ovat nopeasti laajentuvia, teknologisesti innovatiivisia ja integroitumassa yhä enemmän ajoneuvoalustoille, asettaen näyttämölle merkittävää liikevaihto- ja toimituskasvua vuoteen 2030 mennessä.

Aluemarkkina-analyysi: Pohjois-Amerikka, Eurooppa, Aasia-Tyynimeri ja muu maailma

Globaalit markkinat valvontakontrollijärjestelmille autonomisille ajoneuvoille kokevat erilaista kasvua alueittain, mitä muokkaavat sääntelyympäristöt, teknologinen valmius ja autoteollisuuden dynamiikka. Vuonna 2025 Pohjois-Amerikka, Eurooppa, Aasia-Tyynimeri ja muu maailma (RoW) tarjoavat kukin ainutlaatuisia mahdollisuuksia ja haasteita markkinatoimijoille.

- Pohjois-Amerikka: Yhdysvallat ja Kanada ovat edelleen eturintamassa valvontakontrollijärjestelmien käyttöönotossa, mitä ohjaavat merkittävät investoinnit autonomisten ajoneuvojen tutkimukseen ja kehitykseen sekä tukevat sääntelykehykset. Johtavien teknologiayritysten ja autonvalmistajien, kuten General Motors, Ford Motor Company ja Tesla, läsnäolo kiihdyttää innovaatioita ja käyttöönottoa. Yhdysvaltain liikenneministeriön käynnissä olevat aloitteet standardoida autonomisten ajoneuvojen turvallisuusmenettelyjä vahvistavat markkinakasvua. IDC:n mukaan Pohjois-Amerikan odotetaan kattavan yli 35 % maailman valvontakontrollijärjestelmien liikevaihdosta vuonna 2025.

- Eurooppa: Euroopan markkinoilla korostuvat tiukat turvallisuusmääräykset ja voimakas painotus yhteensopivuudelle ja kyberturvallisuudelle. Euroopan unionin sääntelyelimillä, kuten Euroopan komission liikenne- ja liikkuvuusosastolla, on aktiivinen rooli autonomisten ajoneuvojen toimintastandardien muovaamisessa. Suuret autoteollisuuden OEM:t, kuten Volkswagen Group ja Mercedes-Benz Group, investoivat edistyneisiin valvontakontrollialustoihin noudattaakseen kehittyviä oikeudellisia vaatimuksia. Alueen odotetaan saavuttavan 18 % CAGR tämän segmentin osalta vuoteen 2025 mennessä, mukaan lukien Statista.

- Aasia-Tyynimeri: Aasia-Tyynimeri, erityisesti Kiina, Japani ja Etelä-Korea, on todistamassa nopeaa valvontakontrollijärjestelmien käyttöönottoa, jota vauhdittavat hallituksen tukemat älykkään liikkuvuuden aloitteet ja nopeasti kasvava sähköajoneuvomarkkina. Kiinalaiset teknologiagurut kuten Baidu ja automaattoreita kuten NIO ovat eturintamassa edistyneiden valvontakontrollien integroinnissa autonomisiin laivastoihin. Alueen odotetaan ylittävän Euroopan markkinaosuuksissa vuoteen 2025 mennessä, Kiinan yksin johtamat lähes 40 % uusista käyttöönottoista, McKinsey & Company mukaan.

- Muu maailma (RoW): Markkinat Latinalaisessa Amerikassa, Lähi-idässä ja Afrikassa ovat aikaisemmassa käyttöönotovaiheessa, joita rajoittaa infrastruktuuri- ja sääntelyhaasteet. Kuitenkin, pilottihankkeet ja kumppanuudet globaaliin teknologiatoimittajiin ovat nousemassa, erityisesti Persianlahden yhteistyöneuvostoon (GCC) kuuluvissa maissa. Kasvun odotetaan kiihtyvän vuoden 2025 jälkeen, kun sääntelyselkeys paranee ja investoinnit älykkäisiin infrastruktuureihin kasvavat, Gartnerin mukaan.

Tulevaisuuden näkymät: Innovaatioita ja strategisia tiekartoja

Valvontakontrollijärjestelmien tulevaisuuden näkymät autonomisille ajoneuvoille (AV) muovautuvat nopeasta teknologisesta innovaatioista ja kehittyvistä strategisista tiekartoista toimialan johtajien keskuudessa. Vuonna 2025 valvontakontrollijärjestelmien odotetaan olevan yhä monimutkaisempia, hyödyntäen edistystä tekoälyssä (AI), reunaprosessoinnissa ja turvallisessa yhteydessä parantaakseen AV-käyttöjen turvallisuutta, luotettavuutta ja skaalautuvuutta.

Yksi odotetuista merkittävistä innovaatioista on AI-pohjaisten päätöksentekokehyksien integrointi, joka mahdollistaa reaaliaikaisen seurannan ja interventiot autonomisten ajoneuvon laivuissa. Nämä kehykset sallivat valvontajärjestelmien arvioida dynaamisesti ajoneuvon suorituskykyä, ympäristöolosuhteita ja mahdollisia vaaroja, ja toimia tarvittaessa varmistaakseen turvallisuusprotokollien noudattaminen. Yhtiöt kuten NVIDIA ja Intel investoivat voimakkaasti AI-alustoihin, jotka tukevat näitä kykyjä, tavoitteena tarjota skaalautuvia ratkaisuja sekä matkustaja- että kaupallisille AV-sovelluksille.

Reunaprosessointi on toinen keskeinen innovaatioala. Käsittelytietoa lähellä lähdettä – ajoneuvossa tai tien varressa – valvontakontrollijärjestelmät voivat vähentää viivettä ja parantaa reaktiokykyä. Tämä on erityisen tärkeää tärkeissä interventioissa, kuten etäohjauksessa tai koordinoiduissa laivaston manöövereissä. Bosch Mobility ja Continental AG kehittävät reunapohjaisia valvontarakenteita, jotka lupaavat parantaa sekä operatiivista tehokkuutta että kyberturvallisuutta.

Strategisesti ala liikkuu kohti avoimia, yhteensopivia alustoja, jotka helpottavat yhteistyötä autonvalmistajien, teknologiatoimittajien ja sääntelyelinten välillä. Aloitteet kuten 5G Alliance for Connected Industries and Automation (5G-ACIA) nopeuttavat standardoitujen viestintäprotokollien käyttöönottoa, joita tarvitaan valvontakontrollijärjestelmien saumatonta integroimista erilaisten AV-ekosysteemien kesken.

Katsoen vuoteen 2025, sääntelyyn sopeutuminen ja julkinen luottamus pysyvät keskeisinä. Toimialan tiekartoissa korostuu avoimuuden validointiprosessien, kestävän kyberturvallisuuden ja jatkuvien ohjelmistopäivitysten tarve, jotta voidaan ratkaista nousevia uhkia ja operatiivisia haasteita. Gartnerin mukaan autoteollisuuden ohjelmistomarkkinan – mukaan lukien valvontakontrollijärjestelmät – odotetaan saavuttavan 93,6 miljardia dollaria vuoteen 2027 mennessä, mikä korostaa sektorin kasvupotentiaalia ja jatkuvan innovaation strategista merkittävyyttä.

Haasteet, riskit ja nousevat mahdollisuudet

Valvontakontrollijärjestelmien maisema autonomisille ajoneuvoille (AV) kehittyy nopeasti, mikä tuo esiin monimutkaisen yhdistelmän haasteita, riskejä ja nousevia mahdollisuuksia, kun ala siirtyy vuoteen 2025. Nämä järjestelmät, jotka valvovat ja koordinoivat useita ajoneuvoalajärjestelmiä turvallisuuden, luotettavuuden ja vaatimustenmukaisuuden varmistamiseksi, ovat kriittisiä AV:n laajalle hyväksikäytölle. Kuitenkin niiden kehittäminen ja käyttöönotto ovat merkittävien esteiden takana.

Yksi keskeinen haaste on varmistaa vahva kyberturvallisuus. Koska valvontakontrollijärjestelmistä tulee yhä enemmän toisiinsa yhteydessä – integroimalla ajoneuvo-kaihtaminen (V2X) viestintää, pilvipohjaisia päivityksiä ja reaaliaikaista tietoanalytiikkaa – ne ovat yhä alttiimpia kyberhyökkäyksille. Suuret kohdistueteet ovat osoittaneet, että pahantahtoisten osapuolten on mahdollista vaarantaa ajoneuvon ohjausjärjestelmiä, mikä herättää huolta sääntelijöissä ja kuluttajissa. Yhdysvaltain liikenneturvallisuusvirasto ja muut sääntelyelimet ovat voimistaneet valvontaan, vaatimalla tiukkoja kyberturvallisuusstandardeja ja jatkuvia seurantaprotokollia.

Toinen riski liittyy ohjelmiston validointiin ja varmentamiseen. Valvontakontrollijärjestelmien on luotettavasti tulkittava anturidataa, tehtävä pikaapäätöksiä ja koordinoitava alempien ohjainten kanssa. Reunatapauksien ja ennakoimattomien todellisten skenaarioiden valtava määrä tekee kattavasta testauksesta pelottavan tehtävän. Gartnerin mukaan standardoitujen validointikehyksien puute hidastaa sääntelyhyväksyntöjä ja markkinoille pääsyä edistyneille AV-järjestelmille.

Vastuu ja sääntelyepävarmuus aiheuttavat myös merkittäviä riskejä. Koska valvontakontrollijärjestelmät ottavat entistä suuremman vastuun ajoneuvon toiminnasta, on onnettomuuksien yhteydessä tilausten selkeyttäminen ongelmallista. Kehittyvä oikeudellinen maisema, erityisesti Yhdysvalloissa, EU:ssa ja Kiinassa, edellyttää valmistajilta suuria investointeja vaatimustenmukaisuus- ja riskienhallintastrategioihin, kuten McKinsey & Company korostaa.

Näistä haasteista huolimatta useat nousevat mahdollisuudet muokkaavat markkinaa. Tekoälyn ja koneoppimisen edistysaskeleet mahdollistavat mukautuvampia ja kestävämpiä valvontakontrolliarkkitehtuureita. Reunaprosessoinnin integrointi vähentää viivettä ja parantaa reaaliaikaisia päätöksentekokykyjä. Lisäksi kumppanuudet autoteollisuuden, teknologiayhtiöiden ja sääntelyelinten välillä edistävät yhteensopivien standardien kehittämistä, mikä voisi nopeuttaa käyttöönottoa ja rakentaa kuluttajien luottamusta. IDC arvioi, että globaalin AV-valvontakontrollijärjestelmien markkinoiden odotetaan kasvavan kaksinumeroisella CAGR:llä vuoteen 2025 mennessä, näiden teknologioiden ja sääntelykehitysten vuoksi.

Lähteet & Viitteet

- Euroopan komission liikenne- ja liikkuvuusosasto

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Alliance for Connected Industries and Automation (5G-ACIA)