Доклад за пазара на системи за надзорен контрол на автономни превозни средства за 2025 г.: Ключови тенденции, прогнози за растеж и стратегически прозорци за следващите 5 години

- Резюме и преглед на пазара

- Ключови технологични тенденции, формиращи системите за надзорен контрол

- Конкурентна среда и водещи играчи

- Прогнози за растеж на пазара (2025–2030 г.): CAGR, анализ на приходите и обема

- Регионален анализ на пазара: Северна Америка, Европа, Азия-Тихоокеански регион и останалата част на света

- Бъдещи перспективи: Иновации и стратегически пътища

- Предизвикателства, рискове и нововъзникващи възможности

- Източници и референции

Резюме и преглед на пазара

Системите за надзорен контрол за автономни превозни средства (AV) са усъвършенствани платформи, които наблюдават, координират и управляват експлоатацията на автономни превозни средства, осигурявайки безопасност, ефективност и съответствие с регулаторните изисквания. Тези системи интегрират данни в реално време от сензорите на превозното средство, инфраструктурата и облачни източници, за да позволят централизирано мониторинг, дистанционна интервенция и оптимизация на флота. С ускоряването на внедряването на AV в сектора на пътниците, търговските и индустриалните услуги, системите за надзорен контрол стават критични за скалирането на операциите и справянето с комплексни оперативни предизвикателства.

Глобалният пазар за системи за надзорен контрол в автономните превозни средства се прогнозират да преживее силен растеж до 2025 г., движен от увеличаващите се пилотни програми за AV, регулаторните изисквания за дистанционно наблюдение и разширяването на автономните флоти в логистика, транспорт на пътници и обществен транспорт. Според Gartner, се очаква, че прилагането на платформи за надзорен контрол ще нарасне, тъй като заинтересованите страни приоритизират безопасността, киберсигурността и оперативната прозрачност. Пазарът се характеризира с конвергенцията на автомобилния, IT и телекомуникационния сектор, като водещи доставчици на технологии и производители на оригинално оборудване (OEM) инвестират в мащабируеми, облачно-ориентирани решения.

Ключовите фактори за растеж на пазара включват необходимостта от бърза реакция при инциденти, съответствие с променящите се стандарти за безопасност и интеграцията на AV в екосистемите на интелигентните градове. Регулаторните органи, като например Националната администрация за безопасност на движението по магистрали (NHTSA) и Генерална дирекция по мобилност и транспорт на Европейската комисия, все по-често подчертават ролята на надзорния контрол за осигуряване на безопасното внедряване на AV на публични пътища. Паралелно с това, търговските оператори използват тези системи, за да оптимизират използването на флота, да намалят времето на престой и да позволят предсказваща поддръжка.

- Северна Америка и Европа водят в приемането на системи за надзорен контрол, подкрепени от активни тестове на AV и благоприятни регулаторни рамки (IDC).

- Азия-Тихоокеанският регион се появява като пазар с висок растеж, с значителни инвестиции в инфраструктура за интелигентна мобилност и правителствени инициативи, подкрепящи AV (McKinsey & Company).

- Ключови играчи в индустрията включват Bosch Mobility, NVIDIA и Intel, всеки от които предлага интегрирани решения за надзор, адаптирани за различни приложения на AV.

В обобщение, системите за надзорен контрол са основополагаещи за безопасната, мащабируемата и ефективна работа на автономните превозни средства. С развитието на екосистемата на AV през 2025 г. тези системи ще играят все по-стратегическа роля за даване на възможност за търговско внедряване и обществено приемане на решения за автономна мобилност.

Ключови технологични тенденции, формиращи системите за надзорен контрол

Системите за надзорен контрол за автономни превозни средства преминават през бърза трансформация, движена от технологични напредъци, които подобряват безопасността, ефективността и мащабируемостта. През 2025 г. няколко ключови технологични тенденции формират еволюцията на тези системи, отразяващи нарастващата сложност и изискванията за интеграция на екосистемите за автономна мобилност.

- Edge Computing и Разпределена Интелигентност: Прехвърлянето към edge computing позволява на системите за надзорен контрол да обработват данни по-близо до превозното средство, намалявайки закъснението и подобрявайки вземането на решения в реално време. Това е особено критично за автономни флоти, опериращи в динамични градски среди, където милисекунди могат да повлияят на безопасността и производителността. Компании като NVIDIA напредват с платформи за edge AI, които поддържат разпределена интелигентност в мрежите от превозни средства.

- Предсказателна Аналитика, Движена от ИИ: Изкуственият интелект и машинното обучение все повече са вградени в системите за надзорен контрол, за да предсказват поведението на превозните средства, да предвиждат нуждите от поддръжка и да оптимизират маршрути. Тези способности са съществени за управлението на мащабни автономни флоти и минимизиране на времето на престой. Според Gartner, до 2025 г. 70% от автономните флотилии ще използват надзорен контрол, базиран на AI, за оперативна ефективност.

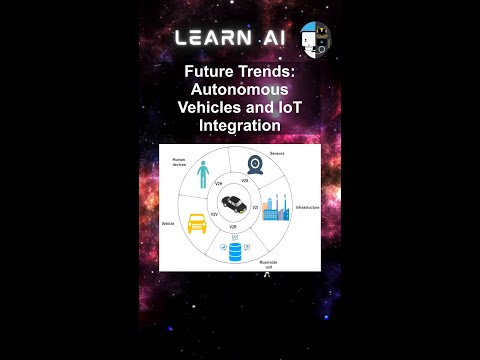

- Интеграция на V2X комуникация: Технологиите за „всичко-всичко“ (V2X) се интегрират в системите за надзорен контрол, за да позволят безпроблемна комуникация между превозните средства, инфраструктурата и облачните платформи. Тази свързаност подкрепя координирани маневри, управление на движението и подобрена осведоменост за ситуацията. Qualcomm е представила усъвършенствани V2X платформи, които улесняват обмена на данни в реално време за надзора на автономни превозни средства.

- Облачни Контролни Архитектури: Приемането на облачни архитектури позволява на системите за надзорен контрол да се скалират бързо, да поддържат актуализации по въздуха и да се интегрират с услуги на трети страни. Тази гъвкавост е от съществено значение за операторите, управляващи хетерогенни флоти и внедряващи нови функции. Amazon Web Services (AWS) предоставя облачни решения, адаптирани за контрол на автономни превозни средства и управление на данни.

- Подобрения в Киберсигурността: Със свързването на системите за надзорен контрол, здравите мерки за киберсигурност са от първостепенно значение. Крайната криптиране, откритие на аномалии и сигурни актуализации на фърмуер са приоритетни за защита срещу еволюиращите заплахи. Kaspersky е пуснала специализирани решения за киберсигурност за системи за надзор на автономни превозни средства.

Тези технологични тенденции колективно позволяват на системите за надзорен контрол да отговарят на строгите изисквания за операция на автономни превозни средства през 2025 г., подкрепяйки по-безопасни, по-интелигентни и по-резистентни мрежи за мобилност.

Конкурентна среда и водещи играчи

Конкурентната среда за системите за надзорен контрол в автономни превозни средства бързо се еволюира, движена от нарастващото внедряване на системи за асистенция на шофьора (ADAS) и стремежа към по-високи нива на автономия на превозните средства. Към 2025 г. пазарът се характеризира с комбинация от утвърдени доставчици на автомобилни технологии, иновативни стартиращи компании и крупни OEM, които инвестират значителни средства в собствени платформи за надзорен контрол. Тези системи са от критично значение за осигуряване на безопасната и надеждна работа на автономните превозни средства, като наблюдават и координират множество подсистеми, включително восприятие, вземане на решения и актизация.

Водещи играчи в тази сфера включват Bosch Mobility Solutions, която е разработила мащабируеми архитектури за надзорен контрол, интегрирани с нейни сензори и устройства. Continental AG е друг ключов конкурент, предлагащ своята платформа „Централен контролен блок“, която управлява сливането на данни в реално време и излишъка за ниво 3 и ниво 4 на автономното шофиране. NVIDIA е установила силно присъствие с платформата си DRIVE, която комбинира високопроизводителни изчисления с AI-базиран надзорен контрол и е широко приета от както OEM, така и доставчиците на Tier 1.

Стартиращи компании като Aurora Innovation и Argo AI също оформят конкурентната среда, разработвайки автономни шофьорски стекове с надеждни слоеве на надзорния контрол. Тези компании акцентират на софтуерно определените архитектури и облачна свързаност за непрекъснато обучение и управление на флоти. Междувременно, Tesla продължава да усъвършенства собствената си система за надзор на „Пълно само шофиране“ (FSD), като използва актуализации по въздуха и събиране на данни от реалния свят, за да подобри производителността и безопасността на системата.

- Mobileye (компания на Intel) разширява своите решения за надзор, базирани на EyeQ, с фокус върху мащабируемото внедряване за пътнически и търговски превозни средства.

- Aptiv и ZF Friedrichshafen AG инвестират в модулни контролери за надзор, които могат да се интегрират с различни набори от сензори и платформи на превозни средства.

- Waymo продължава да напредва с вътрешните си стекове за надзорен контрол, които са централни за търговските операции на роботакси.

Пазарът наблюдава увеличена сътрудничество между доставчици на технологии и автомобилостроители, както и стратегически придобивания, за да се ускори цикъла на развитие. С развитието на регулаторните рамки и реализацията в реалния свят, конкурентните динамики се очаква да се засилят, като диференциацията зависи от надеждността на системата, мащабируемостта и възможностите за интеграция.

Прогнози за растеж на пазара (2025–2030 г.): CAGR, анализ на приходите и обема

Пазарът на системи за надзорен контрол в автономни превозни средства е подготвен за силен растеж между 2025 и 2030 г., движен от ускореното внедряване на системи за асистенция на шофьора (ADAS), регулаторния напредък и продължаващата еволюция на напълно автономните платформи на превозните средства. Според прогнозите на MarketsandMarkets, глобалният пазар на автономни превозни средства се очаква да постигне комплексен годишен темп на растеж (CAGR) от приблизително 22% през този период, като системите за надзорен контрол представляват критична технологична възможност в този екосистеми.

Приходите от системи за надзорен контрол се прогнозира да нараснат рязко, отразявайки както увеличението на продажбите на единици, така и по-високата сложност на системите на превозно средство. До 2025 г. сегментът се оценява на близо 3.2 милиарда долара, а прогнозите показват нарастване на над 8.5 милиарда долара до 2030 г. Този ръст е подкрепен от интеграцията на архитектури за надзорен контрол в пътническите и търговските автономни превозни средства, тъй като OEM и доставчици на технологии бързат да отговорят на изискванията за безопасност, излишъци и регулаторни изисквания (IDTechEx).

Анализът на обема показва, че доставките на системи за надзорен контрол ще отразят по-широкото увеличение на производството на автономни превозни средства. Данните от индустрията на Statista показват, че глобалните доставки на автономни превозни средства могат да надхвърлят 3 милиона единици годишно до 2030 г., с инсталирани системи за надзорен контрол в мнозинството от тези превозни средства като стандартно или опционално оборудване. Сегментът на търговските превозни средства, особено в логистиката и градската мобилност, се очаква да представлява значителен дял от този обем, тъй като операторите на флоти приоритизираят надеждността на системите и централизирания надзор.

- CAGR (2025–2030): Оценява се на 20–24% за системите за надзорен контрол, надминавайки някои съседни сегменти на автомобилната електроника.

- Ръст на приходите: От 3.2 милиарда долара през 2025 г. до 8.5 милиарда долара през 2030 г., отразявайки както обема, така и разширението на стойностните функции.

- Ръст на обема: Прогнозира се, че ще съответства на производството на автономни превозни средства, с милиони единици, доставени годишно до края на прогнозния период.

Общо погледнато, пазарната перспектива за системите за надзорен контрол в автономните превозни средства се характеризира с бързо разширение, технологични иновации и нарастваща интеграция между платформите на превозните средства, което създава основа за значителен растеж на приходите и доставки до 2030 г.

Регионален анализ на пазара: Северна Америка, Европа, Азия-Тихоокеански регион и останалата част на света

Глобалният пазар за системи за надзорен контрол в автономни превозни средства изпитва диференциран растеж между регионите, оформен от регулаторни среди, технологична готовност и динамика на автомобилната индустрия. През 2025 г. Северна Америка, Европа, Азия-Тихоокеанският регион и останалата част на света (RoW) предлагат уникални възможности и предизвикателства за участниците на пазара.

- Северна Америка: Съединените щати и Канада остават на челна линия в приемането на системи за надзорен контрол, движени от солидни инвестиции в R&D за автономни превозни средства и подкрепящи регулаторни рамки. Присъствието на водещи технологични компании и автомобилостроители, като General Motors, Ford Motor Company и Tesla, ускорява иновациите и внедряването. Текущите инициативи на Министерството на транспорта на САЩ за стандартизиране на протоколите за безопасност на автономните превозни средства допълнително укрепват растежа на пазара. Според IDC, Северна Америка се очаква да представлява над 35% от глобалните приходи от системи за надзорен контрол през 2025 г.

- Европа: Пазарът в Европа се характеризира с строги регулации за безопасност и силен акцент върху интероперативността и киберсигурността. Регулаторните органи на Европейския съюз, като Генерална дирекция по мобилност и транспорт на Европейската комисия, активно формират стандартите за работа на автономни превозни средства. Основни автомобилни OEM, включително Volkswagen Group и Mercedes-Benz Group, инвестират в авангардни платформи за надзорен контрол, за да отговорят на развиващите се законови изисквания. Регионът се прогнозира да види CAGR от 18% в този сегмент до 2025 г., според Statista.

- Азия-Тихоокеанският регио: Регионът Азия-Тихоокеански, воден от Китай, Япония и Южна Корея, свидетелства на бързото въвеждане на системи за надзорен контрол, подхранвано от инициативи за интелигентна мобилност, подкрепяни от правителството, и разрастващия се пазар на електрически превозни средства. Китайски технологични гиганти, като Baidu и автомобилостроители, като NIO, са на челната линия при интеграцията на авангардни надзорни контролни механизми в автономните си флоти. Очаква се, че регионът ще надмине Европа по дял от пазара до 2025 г., като Китай само допринася почти 40% от новите внедрения, според McKinsey & Company.

- Останалата част на света (RoW): Пазарите в Латинска Америка, Близкия Изток и Африка са в по-ранни етапи на приемане, ограничени от инфраструктурни и регулаторни предизвикателства. Въпреки това, пилотни проекти и партньорства с глобални доставчици на технологии започват да се появяват, особено в страните от Съвета за сътрудничество на арабските държави в Персийския залив (GCC). Очаква се растежът в тези региони да се ускори след 2025 г. с подобряване на регулаторната яснота и нарастващи инвестиции в интелигентна инфраструктура, според Gartner.

Бъдещи перспективи: Иновации и стратегически пътища

Бъдещата перспектива за системите за надзорен контрол в автономни превозни средства (AV) се оформя от бързи технологични иновации и развиващи се стратегически пътища сред лидерите в индустрията. До 2025 г. системите за надзорен контрол се очаква да станат все по-сложни, използвайки напредъка в изкуствения интелект (AI), edge computing и сигурна свързаност, за да подобрят безопасността, надеждността и мащабируемостта на внедряването на AV.

Една от най-съществените иновации, която се очаква, е интеграцията на AI-базирани рамки за вземане на решения, които позволяват мониторинг и интервенция в реално време на флотилии от автономни превозни средства. Тези рамки ще позволят на системите за надзор динамично да оценят производителността на превозното средство, условията на околната среда и потенциалните опасности, намесвайки се при необходимост, за да осигурят спазването на безопасните протоколи. Компании като NVIDIA и Intel инвестират значително в AI платформи, които поддържат тези функционалности, целейки да предоставят мащабируеми решения както за пътнически, така и за търговски приложения на AV.

Edge computing е още една критична област на иновации. Чрез обработка на данните по-близо до източника — в превозното средство или на пътя — системите за надзорен контрол могат да намалят закъснението и да подобрят реакцията. Това е особено важно за критични интервенции, като дистанционно поемане на контрол или координирани маневри на флота. Bosch Mobility и Continental AG разработват основи за надзор на базата на edge, които обещават да подобрят както оперативната ефективност, така и киберсигурността.

Стратегически, индустрията се насочва към отворени, интероперативни платформи, които улесняват сътрудничеството между автомобилостроители, доставчици на технологии и регулаторни органи. Инициативи като 5G Alliance for Connected Industries and Automation (5G-ACIA) насърчават приемането на стандартизирани комуникационни протоколи, които са от съществено значение за безпроблемната интеграция на системите за надзорен контрол в разнообразни екосистеми на AV.

Гледайки напред към 2025 г., регулационното съгласие и общественото доверие ще останат ключови. Индустриалните пътища акцентират на нуждата от прозрачни процеси на верификация, здрави мерки за киберсигурност и непрекъснати софтуерни актуализации за справяне с нововъзникващи заплахи и оперативни предизвикателства. Според Gartner, пазарът на автомобилен софтуер, включващ системи за надзорен контрол, се прогнозира да достигне 93.6 милиарда долара до 2027 г., подчертавайки потенциала за растеж на сектора и стратегическото значение на непрекъснатата иновация.

Предизвикателства, рискове и нововъзникващи възможности

Пейзажът на системите за надзорен контрол в автономни превозни средства (AV) бързо се развива, представяйки сложна смес от предизвикателства, рискове и нововъзникващи възможности, когато индустрията се насочва към 2025 г. Тези системи, които наблюдават и координират действията на множество подсистеми на превозните средства, за да осигурят безопасност, надеждност и следване на правилата, са от ключово значение за широко приемане на AV. Въпреки това, тяхното развитие и внедряване не са без значителни трудности.

Едно от основните предизвикателства е осигуряването на надеждна киберсигурност. С увеличаването на свързаността на системите за надзорен контрол — интегрирайки комуникация между превозни средства (V2X), облачно-базирани актуализации и данни в реално време — те стават все по-уязвими на кибератаки. Високопрофилни инциденти демонстрират потенциала на злонамерени актьори да компрометират контрола на превозните средства, повишавайки загрижеността сред регулаторите и потребителите. Националната администрация за безопасност на движението по магистрали и други регулаторни органи засилват контролите, настоявайки за строги стандарти за киберсигурност и протоколи за непрекъснато наблюдение.

Друг риск произтича от сложността на валидиране и проверка на софтуера. Системите за надзорен контрол трябва надеждно да интерпретират данни от сензори, да вземат моментални решения и да координират взаимодействия с по-ниски контролери. Огромният обем на гранични случаи и непредсказуеми сценарии в реалния свят прави цялостното тестване трудна задача. Според Gartner, отсъствието на стандартизирани рамки за валидация забавя регулаторните одобрения и пазарното влизане за авангардни системи за AV.

Отговорността и регулаторната несигурност също представляват значителни рискове. Когато системите за надзорен контрол поемат по-голяма отговорност за функционирането на превозните средства, въпросите относно вина в случай на инциденти стават по-сложни. Променящата се правна рамка, особено в САЩ, ЕС и Китай, изисква производителите да инвестират значителни средства в съответствие и стратегии за намаляване на рисковете, какъвто е акцентът на McKinsey & Company.

Въпреки тези предизвикателства, няколко нововъзникващи възможности оформят пазара. Напредъкът в изкуствения интелект и машинното обучение позволява по-адаптивни и устойчиви архитектури за надзорен контрол. Интеграцията на edge computing намалява закъснението и подобрява способностите за вземане на решения в реално време. Освен това, партньорствата между автомобилостроители, технологични компании и регулаторни агенции насърчават разработването на интероперативни стандарти, които могат да ускорят внедряването и да изградят доверие у потребителите. Според IDC, глобалният пазар за AV системи за надзорен контрол се очаква да расте с двуцифрен CAGR до 2025 г., движен от тези технологични и регулаторни напредъци.

Източници и референции

- Генерална дирекция по мобилност и транспорт на Европейската комисия

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Alliance for Connected Industries and Automation (5G-ACIA)