تقرير سوق أنظمة التحكم الإشرافي للمركبات المستقلة لعام 2025: الاتجاهات الرئيسية، توقعات النمو، والرؤى الاستراتيجية للسنوات الخمس المقبلة

- ملخص تنفيذي ونظرة عامة على السوق

- الاتجاهات التكنولوجية الرئيسية التي تشكل أنظمة التحكم الإشرافي

- المشهد التنافسي واللاعبون الرائدون

- توقعات نمو السوق (2025-2030): معدل النمو السنوي المركب، الإيرادات، وتحليل الحجم

- تحليل السوق الإقليمي: أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم

- التوقعات المستقبلية: الابتكارات والمخططات الاستراتيجية

- التحديات والمخاطر والفرص الناشئة

- المصادر والمراجع

ملخص تنفيذي ونظرة عامة على السوق

تعد أنظمة التحكم الإشرافي للمركبات المستقلة (AVs) منصات متقدمة تشرف على وتنسق وتدير عمليات المركبات الذاتية القيادة، مما يضمن السلامة والكفاءة والامتثال التنظيمي. تدمج هذه الأنظمة بيانات الوقت الحقيقي من مستشعرات المركبة والبنية التحتية والمصادر السحابية لتمكين المراقبة المركزية والتدخل عن بُعد وتحسين إدارة الأسطول. مع تسارع نشر AVs عبر القطاعات الخاصة والتجارية والصناعية، أصبحت أنظمة التحكم الإشرافي ذات أهمية حيوية لتوسيع العمليات والتعامل مع التحديات التشغيلية المعقدة.

من المتوقع أن يشهد السوق العالمي لأنظمة التحكم الإشرافي في المركبات المستقلة نموًا قويًا حتى عام 2025، مدفوعًا بزيادة برامج اختبار AV، ومطالبات تنظيمية بالمراقبة عن بُعد، وتوسع الأساطيل المستقلة في اللوجستيات وركوب السيارات والنقل العام. وفقًا لمؤسسة غارتنر، من المتوقع أن يرتفع اعتماد منصات التحكم الإشرافي مع إعطاء أصحاب المصلحة الأولوية للسلامة والأمان السيبراني وشفافية العمليات. يتميز السوق بتقارب قطاعات السيارات وتكنولوجيا المعلومات والاتصالات، حيث تستثمر الشركات المزودة للتكنولوجيا الرائدة والمصنعون الأصليون في حلول سحابية قابلة للتوسع.

تشمل الدوافع الرئيسية للسوق الحاجة إلى استجابة فورية للحوادث، والامتثال للمعايير المتطورة للسلامة، ودمج AVs في نظم المدن الذكية. تُركز الهيئات التنظيمية مثل إدارة السلامة المرورية على الطرق السريعة الوطنية (NHTSA) والمديرية العامة لحركة النقل بالمفوضية الأوروبية بشكل متزايد على دور التحكم الإشرافي في ضمان النشر الآمن لـ AVs على الطرق العامة. بالتوازي، يستفيد المشغلون التجاريون من هذه الأنظمة لتحسين استخدام الأسطول وتقليل وقت التوقف وتمكين الصيانة التنبؤية.

- أمريكا الشمالية وأوروبا هما المنطقتان الرائدتان في اعتماد أنظمة التحكم الإشرافي، بدعم من تنفيذ نشط لاختبارات AV وإطارات تنظيمية مواتية (IDC).

- تظهر منطقة آسيا والمحيط الهادئ كسوق ذا نمو مرتفع، مع استثمارات كبيرة في بنى تحتية للحركة الذكية ومبادرات AV المدعومة حكوميًا (McKinsey & Company).

- تشمل الشركات الرئيسية في هذا القطاع Bosch Mobility وNVIDIA وIntel، كل منها يقدم حلول إشرافية متكاملة مصممة لتطبيقات AV مختلفة.

باختصار، تعتبر أنظمة التحكم الإشرافي أساسية للتشغيل الآمن والقابل للتوسع والفعال للمركبات المستقلة. مع نضوج نظام AV في عام 2025، ستلعب هذه الأنظمة دورًا استراتيجيًا متزايدًا في تمكين نشرها التجاري وقبولها العام من قبل المستهلكين.

الاتجاهات التكنولوجية الرئيسية التي تشكل أنظمة التحكم الإشرافي

تمر أنظمة التحكم الإشرافي للمركبات المستقلة بتحولات سريعة، مدفوعة بالتطورات التكنولوجية التي تعزز السلامة والكفاءة والقابلية للتوسع. في عام 2025، تُشكل عدة اتجاهات تكنولوجية رئيسية تطور هذه الأنظمة، مما يعكس تعقيد الطلبات المتزايدة للدمج في نظم التنقل المستقل.

- الحوسبة عند الحافة والذكاء الموزع: يتيح التحول نحو الحوسبة عند الحافة لأنظمة التحكم الإشرافي معالجة البيانات بالقرب من المركبة، مما يقلل من زمن الاستجابة ويحسن اتخاذ القرارات في الوقت الحقيقي. هذا أمر حرج بشكل خاص للأساطيل المستقلة التي تعمل في بيئات حضرية ديناميكية، حيث يمكن أن تؤثر المللي ثواني على السلامة والأداء. تساهم الشركات مثل NVIDIA في تطوير منصات AI عند الحافة التي تدعم الذكاء الموزع عبر شبكات المركبات.

- تحليلات تنبؤية مدفوعة بالذكاء الاصطناعي: تُدمج الذكاء الاصطناعي والتعلم الآلي بشكل متزايد في أنظمة التحكم الإشرافي للتنبؤ بسلوك المركبة، والتنبؤ بالاحتياجات الصيانة، وتحسين التوجيه. هذه القدرات ضرورية لإدارة الأساطيل المستقلة واسعة النطاق وتقليل وقت التوقف. وفقًا لمؤسسة غارتنر، بحلول عام 2025، ستستفيد 70% من أساطيل المركبات المستقلة من التحكم الإشرافي القائم على الذكاء الاصطناعي لتحسين الكفاءة التشغيلية.

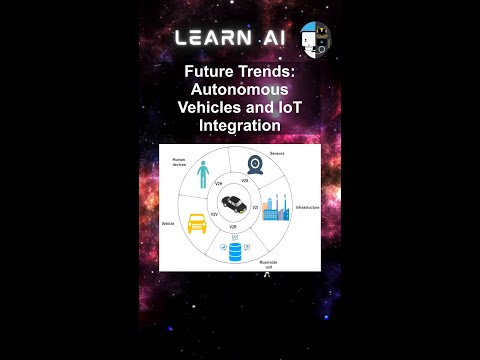

- دمج الاتصال V2X: يتم دمج تقنيات الاتصال بين المركبة وكل شيء (V2X) في أنظمة التحكم الإشرافي لتمكين الاتصال السلس بين المركبات والبنية التحتية ومنصات السحابة. تدعم هذه البنية التحتية المناورات المنسقة وإدارة الحركة وزيادة الوعي البيئي. قدّمت Qualcomm منصات V2X متقدمة تُسهل تبادل البيانات في الوقت الحقيقي للإشراف على المركبات المستقلة.

- الهندسة السحابية الأصلية: يتيح اعتماد الهندسة السحابية الأصلية لأنظمة التحكم الإشرافي التوسع بسرعة، ودعم التحديثات عبر الهواء، والتكامل مع خدمات الطرف الثالث. تعتبر هذه المرونة ضرورية للمشغلين الذين يديرون أساطيل متغايرة ويدفعون لتحسين الميزات الجديدة. تقدم Amazon Web Services (AWS) حلول سحابية مصممة خصيصًا للتحكم في المركبات المستقلة وإدارة البيانات.

- تعزيزات الأمان السيبراني: مع تزايد اتصال أنظمة التحكم الإشرافي، تصبح تدابير الأمان السيبراني القوية أمرًا بالغ الأهمية. تتمثل الأولويات في تشفير شامل، واكتشاف التغيرات الغريبة، والتحديثات الآمنة للبرامج الثابتة لحماية النظام من التهديدات المتطورة. أطلقت Kaspersky حلول أمان سيبراني مخصصة لأنظمة الإشراف على المركبات المستقلة.

تُمكّن هذه الاتجاهات التكنولوجية مجتمعة أنظمة التحكم الإشرافي من تلبية المتطلبات الصارمة لعمليات المركبات المستقلة في عام 2025، داعمة شبكات التنقل الأكثر أمانًا وذكاءً ومرونة.

المشهد التنافسي واللاعبون الرائدون

يتطور المشهد التنافسي لأنظمة التحكم الإشرافي في المركبات المستقلة بسرعة، مدفوعًا بزيادة نشر أنظمة المساعدة المتقدمة للسائقين (ADAS) والدفع نحو مستويات أعلى من استقلالية المركبات. اعتبارًا من عام 2025، يتميز السوق بمزيج من موردي التكنولوجيا المتنفذين في مجال السيارات، والشركات الناشئة المبتكرة، والمصنعين الأصليين الذين يستثمرون بكثافة في منصات التحكم الإشرافي الخاصة بهم. تعتبر هذه الأنظمة حيوية لضمان تشغيل المركبات المستقلة بشكل آمن وموثوق من خلال الإشراف والتنسيق بين الأنظمة الفرعية المتعددة، بما في ذلك الإدراك، واتخاذ القرار، والتنفيذ.

تشمل الشركات الرائدة في هذا المجال حلول Bosch Mobility، التي طورت هياكل تحكم إشرافي قابلة للتوسع مدمجة مع مجموعاتها من المستشعرات والمحركات. كما تُعد شركة Continental AG من المنافسين الرئيسيين، حيث تقدم منصتها “وحدة التحكم المركزية” التي تدير دمج البيانات في الوقت الحقيقي والموثوقية للمستويات 3 و4 من القيادة المستقلة. أسست NVIDIA وجودًا قويًا من خلال منصتها DRIVE، التي تجمع بين الحوسبة عالية الأداء والتحكم الإشرافي القائم على الذكاء الاصطناعي، ويتم تبنيها على نطاق واسع من قبل كل من المصنّعين الأصليين ومزودي التقنيات من المستوى الأول.

تُشكل الشركات الناشئة مثل Aurora Innovation وArgo AI أيضًا جزءًا من المشهد التنافسي من خلال تطوير مجموعات القيادة الذاتية الشاملة مع طبقات تحكم إشرافي قوية. تؤكد هذه الشركات على الهياكل البرمجية المعرفة والاتصال السحابي للتعلم المستمر وإدارة الأسطول. في غضون ذلك، تستمر شركة Tesla في تحسين نظام التحكم الإشرافي الخاص بها Full Self-Driving (FSD)، مستفيدة من التحديثات عبر الهواء وجمع البيانات من العالم الحقيقي لتحسين أداء النظام وسلامته.

- Mobileye (شركة تابعة لشركة Intel) توسع حلولها الإشرافية القائمة على EyeQ، مع التركيز على النشر القابل للتوسع لكل من المركبات الخاصة والتجارية.

- تستثمر Aptiv وZF Friedrichshafen AG في وحدات تحكم إشرافية معيارية يمكن دمجها مع مجموعات مستشعرات ومنصات مركبات متنوعة.

- تواصل Waymo تقدم مجموعتها الداخلية للتحكم الإشرافي، والتي تعتبر مركزية لعمليات سيارات الأجرة الروبوتية التجارية الخاصة بها.

يشهد السوق زيادة في التعاون بين مزودي التكنولوجيا وصناع السيارات، فضلاً عن عمليات الاستحواذ الاستراتيجية لتسريع دورات التنمية. مع نضوج الإطارات التنظيمية وتوسع النشر في العالم الحقيقي، من المتوقع أن تتزايد الديناميكيات التنافسية، مع اعتماد التمايز على موثوقية النظام والقابلية للتوسع وقدرات التكامل.

توقعات نمو السوق (2025-2030): معدل النمو السنوي المركب، الإيرادات، وتحليل الحجم

من المتوقع أن يشهد السوق لأنظمة التحكم الإشرافي في المركبات المستقلة نموًا قويًا بين عامي 2025 و2030، مدفوعًا بتسارع اعتماد أنظمة المساعدة المتقدمة للسائقين (ADAS)، والزخم التنظيمي، والتطور المستمر لمنصات المركبات المستقلة بالكامل. وفقًا لتوقعات موقع MarketsandMarkets، من المتوقع أن تحقق السوق العالمية للمركبات المستقلة معدل نمو سنوي مركب (CAGR) يبلغ حوالي 22% خلال هذه الفترة، مع اعتبار أن أنظمة التحكم الإشرافي تمثل تقنية تمكينية حاسمة ضمن هذا النظام البيئي.

من المتوقع أن ترتفع الإيرادات الناتجة عن أنظمة التحكم الإشرافي بشكل حاد، مما يعكس كلاً من زيادة مبيعات الوحدات وتعقيد النظام لكل مركبة. بحلول عام 2025، من المتوقع أن يصل هذا القطاع إلى قيمة سوقية تبلغ حوالي 3.2 مليار دولار، مع توقعات تشير إلى ارتفاعه إلى أكثر من 8.5 مليار دولار بحلول عام 2030. يدعم هذا الارتفاع دمج هياكل التحكم الإشرافي في كل من المركبات المستقلة الخاصة والتجارية، حيث تتسابق الشركات المصنعة ومزودو التكنولوجيا لتلبية متطلبات السلامة والموثوقية والشروط التنظيمية (IDTechEx).

تشير تحليلات الحجم إلى أن شحنات أنظمة التحكم الإشرافي ستعكس التوسع الأوسع في إنتاج المركبات المستقلة. تشير بيانات الصناعة من Statista إلى أن شحنات المركبات المستقلة عالميًا قد تتجاوز ثلاثة ملايين وحدة سنويًا بحلول عام 2030، مع تثبيت أنظمة التحكم الإشرافي في معظم هذه المركبات كمعدات قياسية أو اختيارية. من المتوقع أن يمثل قطاع المركبات التجارية، لا سيما في اللوجستيات والتنقل الحضري، حصة كبيرة من هذا الحجم، حيث تعطي شركات الأسطول الأولوية لموثوقية النظام وإشراف مركزي.

- معدل النمو السنوي المركب (2025-2030): يقدر بين 20-24% لأنظمة التحكم الإشرافي، متجاوزًا بعض القطاعات الإلكترونية المرتبطة في صناعة السيارات.

- نمو الإيرادات: من 3.2 مليار دولار في 2025 إلى 8.5 مليار دولار في 2030، مما يعكس توسع الحجم وميزات القيمة المضافة.

- نمو الحجم: من المتوقع أن يتماشى مع إنتاج المركبات المستقلة، مع شحن ملايين الوحدات سنويًا بحلول نهاية فترة التوقعات.

بشكل عام، يتميز السوق لأنظمة التحكم الإشرافي في المركبات المستقلة بتوسع سريع، وابتكار تكنولوجي، وزيادة التكامل عبر منصات المركبات، مما يمهد الطريق لتحقيق نمو كبير في الإيرادات والشحنات حتى عام 2030.

تحليل السوق الإقليمي: أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم

يشهد السوق العالمي لأنظمة التحكم الإشرافي في المركبات المستقلة نموًا متمايزًا عبر المناطق، ومن المتوقع أن تجذب كل من أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم (RoW) فرصًا وتحديات فريدة للمشاركين في السوق.

- أمريكا الشمالية: تظل الولايات المتحدة وكندا في طليعة اعتماد أنظمة التحكم الإشرافي، مدفوعة بالاستثمارات القوية في البحث والتطوير للمركبات المستقلة وإطارات تنظيمية داعمة. يعزز وجود الشركات التكنولوجية الكبرى وصناع السيارات، مثل جنرال موتورز، وشركة فورد موتور، وتسلا، الابتكار والنشر. كما تعزز مبادرات وزارة النقل الأمريكية المستمرة لتوحيد بروتوكولات السلامة للمركبات المستقلة نمو السوق. وفقًا لـIDC، من المتوقع أن تمثل أمريكا الشمالية أكثر من 35% من إيرادات أنظمة التحكم الإشرافي العالمية في عام 2025.

- أوروبا: يتميز السوق في أوروبا بتنظيمات السلامة الصارمة، والتأكيد الكبير على التوافق والأمان السيبراني. تلعب هيئات التنظيم في الاتحاد الأوروبي، مثل المديرية العامة لحركة النقل بالمفوضية الأوروبية، دورًا نشطًا في تشكيل معايير عمليات المركبات المستقلة. تستثمر الشركات المصنعة الكبرى في السيارات، بما في ذلك مجموعة فولكس فاجن ومجموعة مرسيدس بنز، في منصات تحكم إشرافي متقدمة للامتثال للمتطلبات القانونية المتطورة. من المتوقع أن تشهد المنطقة معدل نمو سنوي مركب يبلغ 18% في هذا القطاع حتى عام 2025، وفقًا لـStatista.

- آسيا والمحيط الهادئ: تشهد منطقة آسيا والمحيط الهادئ، بقيادة الصين واليابان وكوريا الجنوبية، اعتمادًا سريعًا لأنظمة التحكم الإشرافي، مدفوعًا بمبادرات الحكومة المدعومة بالحركة الذكية وسوق المركبات الكهربائية المتنامي. تتصدر الشركات التكنولوجية الصينية مثل بايدو وصانعو السيارات مثل NIO في دمج التحكمات الإشرافية المتقدمة في أسطولهم المستقل. من المتوقع أن تتجاوز المنطقة أوروبا في حصة السوق بحلول عام 2025، حيث تساهم الصين وحدها بنحو 40% من عمليات النشر الجديدة، وفقًا لـMcKinsey & Company.

- بقية العالم (RoW): الأسواق في أمريكا اللاتينية والشرق الأوسط وأفريقيا في مراحل البدء من الاعتماد، مقيدة بالتحديات الهيكلية والتنظيمية. ومع ذلك، تظهر مشاريع تجريبية وشراكات مع مزودي التكنولوجيا العالمية، خصوصًا في دول مجلس التعاون الخليجي (GCC). من المتوقع أن تتسارع النمو في هذه المناطق بعد عام 2025 مع تحسين وضوح التنظيم وزيادة الاستثمار في البنية التحتية الذكية، وفقًا لتقارير غارتنر.

التوقعات المستقبلية: الابتكارات والمخططات الاستراتيجية

تتأثر التوقعات المستقبلية لأنظمة التحكم الإشرافي في المركبات المستقلة (AVs) بالابتكار التكنولوجي السريع وتطور المخططات الاستراتيجية بين قادة الصناعة. بحلول عام 2025، من المتوقع أن تصبح أنظمة التحكم الإشرافي أكثر تطوراً، تستفيد من التقدم في الذكاء الاصطناعي (AI)، الحوسبة عند الحافة، والاتصال الآمن لتعزيز سلامة وموثوقية وقابلية توسيع نشر المركبات المستقلة.

واحدة من أكبر الابتكارات المتوقعة هي دمج أطر اتخاذ القرار المدفوعة بالذكاء الاصطناعي التي تمكن المراقبة والتدخل في الوقت الحقيقي عبر أساطيل من المركبات المستقلة. ستسمح هذه الأطر للأنظمة الإشرافية بتقييم أداء المركبة والشروط البيئية والمخاطر المحتملة بسرعة، والتدخل عند الحاجة لضمان الامتثال لبروتوكولات السلامة. تستثمر شركات مثل NVIDIA وIntel بشكل كبير في المنصات الذكية التي تدعم هذه القدرات، بهدف توفير حلول قابلة للتوسع لتطبيقات AV الخاصة والمهنية.

تعد الحوسبة عند الحافة أيضًا مجالًا حاسمًا للابتكار. من خلال معالجة البيانات بالقرب من المصدر – داخل المركبة أو على جانب الطريق – يمكن لأنظمة التحكم الإشرافي تقليل زمن الاستجابة وتحسين الاستجابة. هذا أمر مهم بشكل خاص للتدخلات الحرجة للمهمة، مثل السيطرة عن بعد أو المناورات المنسقة للأسطول. تطور Bosch Mobility وContinental AG هياكل إشرافية تعتمد على الحافة تعد بتحسين كلاً من الكفاءة التشغيلية والأمان السيبراني.

استراتيجيًا، تتحرك الصناعة نحو منصات مفتوحة ومتوافقة تسهل التعاون بين صناع السيارات ومزودي التكنولوجيا والهيئات التنظيمية. تدفع مبادرات مثل تحالف 5G لصناعات وعمليات متصلة (5G-ACIA) نحو اعتماد بروتوكولات الاتصال القياسية، والتي تعتبر أمرًا أساسيًا للتكامل السلس لأنظمة التحكم الإشرافي عبر نظم AV متنوعة.

من المتوقع أن تبقى مواءمة النظم القوانين والثقة العامة محوريتين. تبرز مخططات الطريق الصناعية الحاجة إلى عمليات تحقق شفافة، وتدابير أمن سيبراني قوية، وتحديثات برمجية مستمرة لمعالجة التهديدات الناشئة والتحديات التشغيلية. وفقًا لمؤسسة غارتنر، يتم توقع أن تصل سوق البرمجيات الخاصة بالسيارات – بما في ذلك أنظمة التحكم الإشرافي – إلى 93.6 مليار دولار بحلول عام 2027، مما يبرز إمكانات النمو للقطاع والأهمية الاستراتيجية للابتكار المستمر.

التحديات والمخاطر والفرص الناشئة

يتطور المجال الخاص بأنظمة التحكم الإشرافي في المركبات المستقلة (AVs) بسرعة، مما يقدم مزيجًا复杂ًا من التحديات والمخاطر والفرص الناشئة مع انتقال الصناعة إلى عام 2025. تعتبر هذه الأنظمة، التي تشرف وتنسق أفعال الأنظمة الفرعية المتعددة للمركبة لضمان السلامة والموثوقية والامتثال، حيوية للاعتماد الواسع النطاق لـ AVs. ومع ذلك، فإن تطويرها ونشرها ليس بدون عقبات كبيرة.

تعد واحدة من أبرز التحديات هي ضمان الأمن السيبراني المتين. مع تزايد ربط أنظمة التحكم الإشرافي – التي تدمج اتصالات المركبة بكل شيء (V2X)، والتحديثات السحابية، وتحليلات البيانات في الوقت الحقيقي – تصبح عرضة بشكل متزايد لهجمات الإنترنت. أظهرت الحوادث البارزة الإمكانية للمهاجمين الخبيثين في اختراق تحكمات المركبة، مما يثير القلق بين المنظمين والمستهلكين على حد سواء. تزداد رقابة إدارة السلامة المرورية على الطرق السريعة وجهات تنظيمية أخرى، حيث تدفع مقابل معايير أمان سيبراني صارمة وبروتوكولات مراقبة مستمرة.

تكمن إحدى المخاطر الأخرى في تعقيد التحقق من صحة البرمجيات والتحقق منها. يجب أن تفسر أنظمة التحكم الإشرافي بيانات المستشعرات بدقة، وتتخذ قرارات سريعة، وتنسق مع وحدات التحكم ذات المستوى الأدنى. إن الكم الهائل من الحالات النادرة والسيناريوهات الواقعية الغير متوقعة يجعل من اختبارات شاملة مهمة صعبة. وفقًا لمؤسسة غارتنر، فإن عدم وجود أطر تحقق معيارية يبطئ من الموافقات التنظيمية ودخول السوق للأنظمة المتقدمة لـ AVs.

تشكل المسؤولية وعدم اليقين التنظيمي أيضًا مخاطر كبيرة. مع تحمل أنظمة التحكم الإشرافي مسؤولية أكبر عن تشغيل المركبة، تصبح الأسئلة حول المسؤولية في حالة الحوادث أكثر تعقيدًا. يتطلب المشهد القانوني المتطور، وخاصة في الولايات المتحدة والاتحاد الأوروبي والصين، من الشركات المصنعة الاستثمار بكثافة في استراتيجيات الامتثال والتخفيف من المخاطر، وهو ما تم تسليط الضوء عليه من قبل McKinsey & Company.

على الرغم من هذه التحديات، هناك العديد من الفرص الناشئة التي تشكل السوق. تعمل التقدمات في الذكاء الاصطناعي والتعلم الآلي على تمكين هياكل التحكم الإشرافي للتكيف والمرونة. أدت إضافة الحوسبة عند الحافة إلى تقليل زمن الاستجابة وتحسين قدرات اتخاذ القرار في الوقت الحقيقي. بالإضافة إلى ذلك، تعزز الشراكات بين صناع السيارات وشركات التكنولوجيا والوكالات التنظيمية تطوير المعايير القابلة للتشغيل المتبادل، والتي يمكن أن تسرع من النشر وتبني الثقة بين المستهلكين. وفقًا لـIDC، من المتوقع أن ينمو السوق العالمي لأنظمة التحكم الإشرافي الخاصة بـ AV بنسبة نمو سنوي مزدوج الرقم حتى عام 2025، مدفوعًا بهذه التقدمات التكنولوجية والتنظيمية.

المصادر والمراجع

- المديرية العامة لحركة النقل بالمفوضية الأوروبية

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- جنرال موتورز

- مجموعة فولكس فاجن

- مجموعة مرسيدس بنز

- بايدو

- NIO

- تحالف 5G للصناعات والعمليات المتصلة (5G-ACIA)