2025 Звіт про ринки систем управління для автономних транспортних засобів: ключові тенденції, прогнози зростання та стратегічні інсайти на наступні 5 років

- Резюме & Огляд ринку

- Ключові технологічні тенденції, що формують системи управління

- Конкурентне середовище та провідні гравці

- Прогнози зростання ринку (2025–2030): CAGR, дохід та аналіз обсягу

- Регіональний аналіз ринку: Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші країни

- Майбутній огляд: Інновації та стратегічні дорожні карти

- Виклики, ризики та нові можливості

- Джерела & Посилання

Резюме & Огляд ринку

Системи управління для автономних транспортних засобів (АТЗ) – це просунуті платформи, які контролюють, координують і керують роботою автономних транспортних засобів, забезпечуючи безпеку, ефективність та відповідність нормативним вимогам. Ці системи інтегрують дані в реальному часі з датчиків транспортних засобів, інфраструктури та хмарних джерел, що дозволяє централізовано відстежувати ситуацію, здійснювати віддалене втручання та оптимізувати флот. Оскільки впровадження АТЗ прискорюється в пасажирських, комерційних та промислових секторах, системи управління стають критично важливими для масштабування операцій і вирішення складних оперативних завдань.

Очікується, що світовий ринок систем управління в автономних транспортних засобах буде активно зростати до 2025 року, що зумовлено зростанням кількості програм випробувань АТЗ, нормативними вимогами до віддаленого моніторингу та розширенням автономних флотів у логістиці, райдхейлінгу та громадському транспорті. Згідно з оцінками Gartner, впровадження платформ управління буде зростати, оскільки учасники ринку пріоритетизують безпеку, кібербезпеку та оперативну прозорість. Ринок характеризується конвергенцією автомобільної, IT- та телекомунікаційної галузей, де провідні постачальники технологій та виробники оригінального обладнання інвестують у масштабовані, хмарні рішення.

Ключовими драйверами ринку є потреба в реагуванні на інциденти в реальному часі, відповідність зростаючим стандартам безпеки та інтеграція АТЗ в екосистеми розумних міст. Нормативні органи, такі як Національне управління безпеки автомобільного руху (NHTSA) та Генеральний директорат з мобільності та транспорту Європейської комісії, все більше підкреслюють роль управління у забезпеченні безпечного впровадження АТЗ на громадських дорогах. Паралельно комерційні оператори використовують ці системи для оптимізації використання флоту, зменшення простоїв і забезпечення прогнозного обслуговування.

- Північна Америка та Європа є провідними регіонами в запровадженні систем управління, підкріплюючи активними випробуваннями АТЗ та сприятливими нормативними рамками (IDC).

- Азійсько-Тихоокеанський регіон стає ринком із високим темпом зростання, з суттєвими інвестиціями в інфраструктуру розумної мобільності та ініціативи АТЗ за підтримки урядів (McKinsey & Company).

- Ключовими гравцями в галузі є Bosch Mobility, NVIDIA та Intel, кожен із яких пропонує інтегровані рішення управління, пристосовані для різних застосувань АТЗ.

У підсумку, системи управління є основою для безпечної, масштабованої та ефективної роботи автономних транспортних засобів. Оскільки екосистема АТЗ розвивається в 2025 році, ці системи відіграють усе більш стратегічну роль у забезпеченні комерційного впровадження та громадського прийняття рішень автономної мобільності.

Ключові технологічні тенденції, що формують системи управління

Системи управління для автономних транспортних засобів швидко трансформуються, driven by технологічними досягненнями, що підвищують безпеку, ефективність та масштабованість. У 2025 році кілька ключових технологічних тенденцій формують еволюцію цих систем, що відображає зростаючу складність та вимоги інтеграції екосистем автономної мобільності.

- Edge Computing та розподілена інтелектуальність: Перехід до edge computing дозволяє системам управління обробляти дані ближче до транспортного засобу, зменшуючи затримку та покращуючи прийняття рішень у реальному часі. Це особливо критично для автономних флотів, що працюють у динамічних міських середовищах, де мілісекунди можуть впливати на безпеку та продуктивність. Компанії, такі як NVIDIA, просувають платформи edge AI, які підтримують розподілену інтелектуальність у мережах транспортних засобів.

- Аналіз даних на основі AI: Штучний інтелект та машинне навчання все більше інтегруються в системи управління для прогнозування поведінки транспортних засобів, очікування потреб в обслуговуванні та оптимізації маршруту. Ці можливості є суттєвими для управління великими автономними флотами та зменшення простоїв. Згідно з Gartner, до 2025 року 70% флотів автономних транспортних засобів використовуватимуть управління, засноване на AI, для досягнення операційної ефективності.

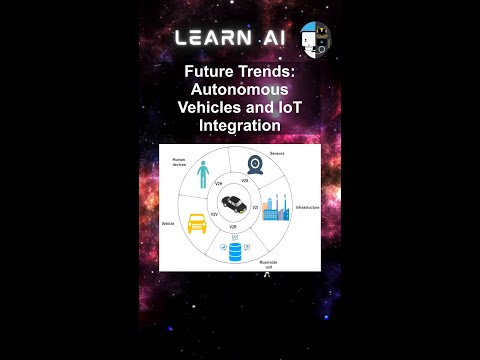

- Інтеграція V2X комунікацій: Технології зв’язку між транспортними засобами та всім (V2X) інтегруються в системи управління для забезпечення безперервної комунікації між транспортними засобами, інфраструктурою та хмарними платформами. Ця зв’язок підтримує координовані маневри, управління трафіком та поліпшену ситуаційну обізнаність. Qualcomm представила передові платформи V2X, які полегшують обмін даними в реальному часі для контролю автономних транспортних засобів.

- Хмарні архітектури управління: Прийняття хмарних архітектур дозволяє системам управління швидко масштабуватися, підтримувати оновлення через повітря і інтегруватися з сторонніми послугами. Ця гнучкість є вирішальною для операторів, які управляють гетерогенними флотами та впроваджують нові функції. Amazon Web Services (AWS) надає хмарні рішення, пристосовані для контролю та управління даними автономних транспортних засобів.

- Поліпшення кібербезпеки: Оскільки системи управління стають все більш пов’язаними, надійні заходи кібербезпеки стають надзвичайно важливими. Шифрування даних, виявлення аномалій та безпечні оновлення прошивок ставляться в пріоритети для захисту від розвиваються загроз. Kaspersky запустила спеціалізовані рішення з кібербезпеки для систем управління автономними транспортними засобами.

Ці технологічні тенденції спільно дозволяють системам управління відповідати суворим вимогам операцій автономних транспортних засобів у 2025 році, підтримуючи безпечніші, розумніші та стійкіші мережі мобільності.

Конкурентне середовище та провідні гравці

Конкурентне середовище для систем управління в автономних транспортних засобах швидко еволюціонує, зумовлене зростанням впровадження систем допомоги водієві (ADAS) та прагненням до вищих рівнів автономії транспортних засобів. Станом на 2025 рік ринок характеризується поєднанням встановлених постачальників автомобільних технологій, інноваційних стартапів та великих виробників оригінального обладнання, які активно інвестують у власні платформи управління. Ці системи є критично важливими для забезпечення безпечної та надійної роботи автономних транспортних засобів шляхом контролю та координації кількох підсистем, включаючи сприйняття, ухвалення рішень та активацію.

Провідними гравцями в цій галузі є Bosch Mobility Solutions, яка розробила масштабовані архітектури управління, інтегровані з її наборами датчиків та актуаторів. Continental AG є ще одним ключовим конкурентом, що пропонує свою платформу “Центральний блок управління”, яка керує злиттям даних у реальному часі та надмірністю для автономного водіння рівня 3 та 4. NVIDIA закріпила свою присутність за допомогою платформи DRIVE, яка поєднує високу продуктивність обчислень з управлінням на основі AI та широко впроваджується як виробниками оригінального обладнання, так і постачальниками першого рівня.

Стартапи, такі як Aurora Innovation та Argo AI, також формують конкурентне середовище, розробляючи кінцеві стеки автономного водіння з потужними шарами управління. Ці компанії акцентують увагу на архітектурах, визначених програмним забезпеченням, та з’єднаності через хмару для безперервного навчання та управління флотом. Тим часом Tesla продовжує удосконалювати свою власну систему управління Full Self-Driving (FSD), використовуючи оновлення через повітря та збір даних з реального світу для покращення продуктивності системи та безпеки.

- Mobileye (компанія Intel) розширює свої рішення управління на основі EyeQ, зосереджуючись на масштабованому впровадженні для пасажирських та комерційних транспортних засобів.

- Aptiv та ZF Friedrichshafen AG інвестують у модульні контролери управління, які можна інтегрувати з різними наборами датчиків та платформами транспортних засобів.

- Waymo продовжує вдосконалювати свій власний стек управління, який є центральним для її комерційних роботаксі.

Ринок спостерігає за зростаючою співпрацею між постачальниками технологій та виробниками автомобілів, а також стратегічними придбаннями для пришвидшення циклів розробки. Оскільки нормативні рамки вдосконалюються, а впровадження в реальному світі інтегруються, конкуренція, ймовірно, посилиться, а диференціація буде залежати від надійності системи, масштабованості та можливостей інтеграції.

Прогнози зростання ринку (2025–2030): CAGR, дохід та аналіз обсягу

Ринок систем управління в автономних транспортних засобах готовий до активного зростання між 2025 та 2030 роками, зумовленого прискоренням впровадження систем допомоги водієві (ADAS), нормативним імпульсом та постійною еволюцією платформ повністю автономного водіння. За прогнозами MarketsandMarkets, світовий ринок автономних транспортних засобів має досягти середньорічного темпу зростання (CAGR) приблизно 22% протягом цього періоду, причому системи управління представляють критичну технологію, що забезпечує цей екосистему.

Очікується, що дохід від продажу систем управління різко зросте, відображаючи як збільшення розподілу одиниць, так і підвищення складності систем на транспортний засіб. До 2025 року сегмент оцінюється на загальну вартість близько 3,2 мільярда доларів, з прогнозами, які вказують на зростання до понад 8,5 мільярдів доларів до 2030 року. Це зростання підкріплюється інтеграцією архітектур управління як в пасажирських, так і в комерційних автономних транспортних засобах, оскільки виробники оригінального обладнання та постачальники технологій намагаються відповідати вимогам безпеки, надмірності та нормативним вимогам (IDTechEx).

Аналіз обсягу показує, що відвантаження систем управління відповідатиме більш широкому розширенню виробництва автономних транспортних засобів. Дані галузі від Statista свідчать, що загальні відвантаження автономних транспортних засобів можуть перевищити 3 мільйони одиниць щорічно до 2030 року, причому системи управління будуть встановлені в більшості з цих транспортних засобів як стандартне або додаткове обладнання. Сегмент комерційних транспортних засобів, зокрема у логістиці та міській мобільності, очікується, що займе значну частку цього обсягу, оскільки оператори флотів пріоритетизують надійність системи та централізований моніторинг.

- CAGR (2025–2030): оцінюється на рівні 20–24% для систем управління, перевищуючи деякі суміжні сегменти автомобільної електроніки.

- Зростання доходу: від 3,2 мільярда доларів у 2025 році до 8,5 мільярда доларів у 2030 році, відображаючи як обсяг, так і розширення функцій з доданою вартістю.

- Зростання обсягу: очікується, що відповідатиме виробництву автономних транспортних засобів, з мільйонами одиниць, що відвантажуються щорічно до кінця прогнозованого періоду.

Загалом, прогноз щодо ринку систем управління в автономних транспортних засобах характеризується швидким розширенням, технологічними інноваціями та зростаючою інтеграцією на платформах транспортних засобів, прокладаючи шлях до значного зростання доходів і відвантажень до 2030 року.

Регіональний аналіз ринку: Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші країни

Світовий ринок систем управління в автономних транспортних засобах переживає різноманітний розвиток в різних регіонах, формованих нормативним середовищем, технологічною готовністю та динамікою автомобільної промисловості. У 2025 році Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші країни (RoW) представляють собою унікальні можливості та виклики для учасників ринку.

- Північна Америка: Сполучені Штати та Канада залишаються на передовій впровадження систем управління, зумовлених значними інвестиціями в дослідження та розробки автономних транспортних засобів та підтримуючими нормативними рамками. Наявність провідних технологічних компаній та виробників автомобілів, таких як General Motors, Ford Motor Company та Tesla, прискорює інновації та впровадження. Стійкі ініціативи Міністерства транспорту США з уніфікації протоколів безпеки автономних транспортних засобів додатково підтримують ринкове зростання. Згідно з IDC, Північна Америка повинна скласти понад 35% світових доходів від систем управління в 2025 році.

- Європа: Ринок Європи характеризується суворими правилами безпеки та сильним акцентом на інтерактивність та кібербезпеку. Нормативні органи Європейського Союзу, такі як Генеральний директорат з мобільності та транспорту Європейської комісії, активно формують стандарти для роботи автономних транспортних засобів. Основні автомобільні виробники, включаючи Volkswagen Group та Mercedes-Benz Group, інвестують у сучасні платформи управління, щоб відповідати еволюційним законодавчим вимогам. Очікується, що в регіоні CAGR у цьому сегменті становитиме 18% до 2025 року відповідно до Statista.

- Азійсько-Тихоокеанський регіон: Азійсько-Тихоокеанський регіон, очолюваний Китаєм, Японією та Південною Кореєю, свідчить про швидке впровадження систем управління, обумовлене державною підтримкою ініціатив розумної мобільності та зростаючим ринком електричних транспортних засобів. Китайські технологічні гіганти, такі як Baidu, та автомобільні виробники, такі як NIO, відіграють передову роль в інтеграції сучасних систем управління в свої автономні флоти. Очікується, що регіон перевищить Європу за ринковою часткою до 2025 року, причому Китай, за McKinsey & Company, буде відповідати за майже 40% нових впроваджень.

- Інші країни (RoW): Ринки в Латинській Америці, на Близькому Сході та в Африці знаходяться на ранніх стадіях впровадження, обмежені інфраструктурними та нормативними викликами. Однак пілотні проекти та партнерства з глобальними постачальниками технологій з’являються, особливо в країнах Gulf Cooperation Council (GCC). Очікується, що зростання в цих регіонах прискориться після 2025 року, оскільки певність у нормативних питаннях покращиться, а інвестиції в розумну інфраструктуру зростуть, згідно з Gartner.

Майбутній огляд: Інновації та стратегічні дорожні карти

Перспективи для систем управління в автономних транспортних засобах (АТЗ) формуються швидким технологічним інноваціями та еволюцією стратегічних дорожніх карт серед лідерів галузі. До 2025 року системи управління очікується, що стануть все більш складними, використовують нововведення в штучному інтелекті (AI), edge computing та безпечній з’єднаності для покращення безпеки, надійності та масштабованості впроваджень АТЗ.

Одним із найбільш значущих нововведень, що очікується, є інтеграція AI-управлінських рамок ухвалення рішень, які дозволяють реальний моніторинг і втручання в флотах автономних транспортних засобів. Ці рамки дозволять системам управління динамічно оцінювати роботу транспортних засобів, умови навколишнього середовища та потенційні небезпеки, втручаючись за необхідності, щоб гарантувати дотримання протоколів безпеки. Компанії, такі як NVIDIA та Intel, активно інвестують у платформу AI, що підтримує ці можливості, прагнучи надавати масштабовані рішення для як пасажирських, так і комерційних застосувань АТЗ.

Edge computing є ще однією критично важливою сферою інновацій. Завдяки обробці даних ближче до джерела – в межах транспортного засобу або на краю дороги – системи управління можуть зменшити затримки та покращити реакцію. Це особливо важливо для критичних втручань, таких як віддалені управління або координовані маневри флоту. Bosch Mobility та Continental AG розробляють архітектури управління на основі edge, які обіцяють поліпшити як оперативну ефективність, так і кібербезпеку.

Стратегічно галузь рухається у напрямку відкритих, взаємодіючих платформ, які сприяють співпраці між виробниками автомобілів, постачальниками технологій та регуляторами. Ініціативи, такі як 5G Alliance for Connected Industries and Automation (5G-ACIA), просувають впровадження стандартизованих комунікаційних протоколів, які є необхідними для безперешкодної інтеграції систем управління в різноманітні екосистеми АТЗ.

Дивлячись у майбутнє до 2025 року, узгодженість з нормативними вимогами та громадська довіра залишаться вирішальними. Дорожні карти галузі підкреслюють необхідність прозорих процесів валідації, надійних заходів кібербезпеки та безперервних оновлень програмного забезпечення для адресації нових загроз і оперативних викликів. За даними Gartner, ринок автомобільного програмного забезпечення, включаючи системи управління, має досягти 93,6 мільярда доларів США до 2027 року, підкреслюючи потенціал зростання сектора та стратегічне значення постійних інновацій.

Виклики, ризики та нові можливості

Ландшафт систем управління в автономних транспортних засобах (АТЗ) швидко змінюється, представляючи складну комбінацію викликів, ризиків і нових можливостей на шляху галузі до 2025 року. Ці системи, які контролюють та координують дії кількох підсистем транспортного засобу для забезпечення безпеки, надійності та відповідності, є критично важливими для широкого впровадження АТЗ. Однак їхня розробка та впровадження не обходяться без значних труднощів.

Однією з основних труднощів є забезпечення надійної кібербезпеки. Оскільки системи управління стають все більш взаємопов’язаними – інтегруючи комунікації V2X, оновлення через хмару та аналітику даних в реальному часі – вони стають дедалі вразливішими до кібератак. Високопрофесійні інциденти продемонстрували можливість зловмисників скомпрометувати управління транспортними засобами, викликавши занепокоєння серед регуляторів та споживачів. Національне управління безпеки автомобільного руху та інші регуляторні органи посилюють контроль, виставляючи високі стандарти кібербезпеки та протоколи безперервного моніторингу.

Ще один ризик пов’язаний з складністю валідації програмного забезпечення. Системи управління повинні надійно інтерпретувати дані датчиків, приймати миттєві рішення та координуватися з нижчими контролерами. Оскільки об’єм завдань та непередбачуваних ситуацій у реальному світі є величезним, всебічне тестування є непростим завданням. Згідно з Gartner, нестача стандартизованих рамок валідації уповільнює погодження регуляторних вимог і виходу на ринок для просунутих АТЗ.

Відповідальність та невизначеність у нормативному полі також становлять значні ризики. Оскільки системи управління беруть на себе більшу відповідальність за функціонування транспортних засобів, питання про провину у випадку ДТП стає складнішим. Еволюція юридичного ландшафту, особливо в США, ЄС та Китаї, вимагає від виробників великого інвестування в дотримання норм та стратегії зниження ризиків, як підкреслено McKinsey & Company.

Попри ці виклики, кілька нових можливостей формують ринок. Досягнення в штучному інтелекті та машинному навчанні дозволяють більш адаптивним та стійким архітектурам управління. Інтеграція edge computing зменшує затримку та покращує можливості прийняття рішень у реальному часі. Крім того, партнерства між виробниками автомобілів, технологічними компаніями та регуляторними агентствами стимулюють розвиток взаємодіючих стандартів, що може прискорити впровадження та зміцнити довіру споживачів. Згідно з IDC, очікується, що світовий ринок систем управління АТЗ зросте на двозначний CAGR до 2025 року під впливом цих технологічних та регуляторних досягнень.

Джерела & Посилання

- Генеральний директорат з мобільності та транспорту Європейської комісії

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Alliance for Connected Industries and Automation (5G-ACIA)