2025 Rapport sur les systèmes de contrôle de supervision pour véhicules autonomes : tendances clés, projections de croissance et perspectives stratégiques pour les 5 prochaines années

- Résumé exécutif & Vue d’ensemble du marché

- Tendances technologiques clés influençant les systèmes de contrôle de supervision

- Paysage concurrentiel et acteurs principaux

- Prévisions de croissance du marché (2025–2030) : TCAC, analyse des revenus et des volumes

- Analyse du marché régional : Amérique du Nord, Europe, Asie-Pacifique et reste du monde

- Perspectives futures : innovations et feuilles de route stratégiques

- Défis, risques et opportunités émergentes

- Sources & Références

Résumé exécutif & Vue d’ensemble du marché

Les systèmes de contrôle de supervision pour véhicules autonomes (VA) sont des plateformes avancées qui supervisent, coordonnent et gèrent l’opération des véhicules autonomes, garantissant sécurité, efficacité et conformité réglementaire. Ces systèmes intègrent des données en temps réel provenant des capteurs des véhicules, des infrastructures et des sources basées sur le cloud pour permettre une surveillance centralisée, une intervention à distance et une optimisation des flottes. Alors que le déploiement des VA s’accélère dans les secteurs passagers, commerciaux et industriels, les systèmes de contrôle de supervision deviennent cruciaux pour l’échelle des opérations et le traitement des défis opérationnels complexes.

Le marché mondial des systèmes de contrôle de supervision dans les véhicules autonomes devrait connaître une forte croissance jusqu’en 2025, stimulée par l’augmentation des programmes pilotes de VA, des mandats réglementaires pour la surveillance à distance, et l’expansion des flottes autonomes dans la logistique, le covoiturage et les transports publics. Selon Gartner, l’adoption des plateformes de contrôle de supervision devrait augmenter à mesure que les parties prenantes accordent la priorité à la sécurité, à la cybersécurité et à la transparence opérationnelle. Le marché est caractérisé par la convergence des secteurs automobile, informatique et télécommunications, avec des fournisseurs de technologie majeurs et des fabricants d’équipement d’origine (OEM) investissant dans des solutions évolutives basées sur le cloud.

Les principaux moteurs du marché incluent la nécessité d’une réponse aux incidents en temps réel, la conformité aux normes de sécurité en évolution, et l’intégration des VA dans les écosystèmes de villes intelligentes. Des organismes réglementaires comme la National Highway Traffic Safety Administration (NHTSA) et la Direction générale de la Mobilité et des Transports de la Commission européenne soulignent de plus en plus le rôle des systèmes de contrôle de supervision pour garantir le déploiement sécurisé des VA sur les routes publiques. Parallèlement, les opérateurs commerciaux exploitent ces systèmes pour optimiser l’utilisation des flottes, réduire les temps d’arrêt et permettre la maintenance prédictive.

- La North America et l’Europe sont des régions leaders dans l’adoption des systèmes de contrôle de supervision, soutenues par des tests actifs de VA et des cadres réglementaires favorables (IDC).

- L’Asie-Pacifique émerge comme un marché à forte croissance, avec d’importants investissements dans les infrastructures de mobilité intelligente et des initiatives de VA soutenues par le gouvernement (McKinsey & Company).

- Les principaux acteurs de l’industrie comprennent Bosch Mobility, NVIDIA, et Intel, chacun offrant des solutions de supervision intégrées adaptées à différentes applications de VA.

En résumé, les systèmes de contrôle de supervision sont fondamentaux pour l’exploitation sûre, évolutive et efficace des véhicules autonomes. À mesure que l’écosystème VA mûrit en 2025, ces systèmes joueront un rôle stratégique croissant pour permettre le déploiement commercial et l’acceptation publique des solutions de mobilité autonome.

Tendances technologiques clés influençant les systèmes de contrôle de supervision

Les systèmes de contrôle de supervision pour véhicules autonomes subissent une transformation rapide, alimentée par des avancées technologiques qui améliorent la sécurité, l’efficacité et l’évolutivité. En 2025, plusieurs tendances technologiques clés façonnent l’évolution de ces systèmes, reflétant la complexité croissante et les exigences d’intégration des écosystèmes de mobilité autonome.

- Informatique en périphérie et intelligence distribuée : Le passage à l’informatique en périphérie permet aux systèmes de contrôle de supervision de traiter les données plus près des véhicules, réduisant ainsi la latence et améliorant la prise de décision en temps réel. Cela est particulièrement critique pour les flottes autonomes opérant dans des environnements urbains dynamiques, où chaque milliseconde peut impacter la sécurité et la performance. Des entreprises comme NVIDIA développent des plateformes d’IA en périphérie qui supportent l’intelligence distribuée dans les réseaux de véhicules.

- Analytique prédictive pilotée par l’IA : L’intelligence artificielle et l’apprentissage automatique sont de plus en plus intégrés dans les systèmes de contrôle de supervision pour prédire le comportement des véhicules, anticiper les besoins de maintenance et optimiser le routage. Ces capacités sont essentielles pour la gestion de grandes flottes autonomes et la minimisation des temps d’arrêt. Selon Gartner, d’ici 2025, 70 % des flottes de véhicules autonomes utiliseront un contrôle de supervision basé sur l’IA pour l’efficacité opérationnelle.

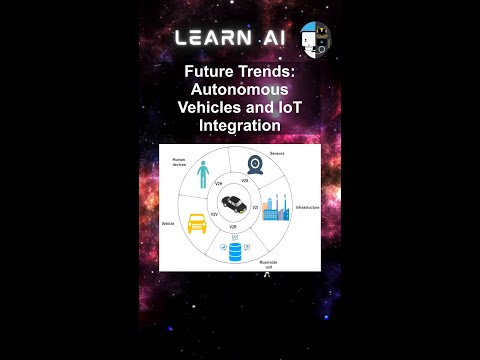

- Intégration de la communication V2X : Les technologies de véhicule-à-tout (V2X) sont intégrées dans les systèmes de contrôle de supervision pour permettre une communication fluide entre véhicules, infrastructures et plateformes cloud. Cette connectivité soutient les manœuvres coordonnées, la gestion du trafic et une sensibilisation situationnelle améliorée. Qualcomm a introduit des plateformes V2X avancées qui facilitent l’échange de données en temps réel pour la supervision des véhicules autonomes.

- Architectures de contrôle natives du cloud : L’adoption d’architectures natives du cloud permet aux systèmes de contrôle de supervision de se développer rapidement, de supporter des mises à jour over-the-air et de s’intégrer à des services tiers. Cette flexibilité est cruciale pour les opérateurs gérant des flottes hétérogènes et déployant de nouvelles fonctionnalités. Amazon Web Services (AWS) fournit des solutions cloud adaptées pour le contrôle des véhicules autonomes et la gestion des données.

- Améliorations de la cybersécurité : À mesure que les systèmes de contrôle de supervision deviennent plus connectés, des mesures de cybersécurité robustes sont primordiales. Le chiffrement de bout en bout, la détection d’anomalies et les mises à jour de firmware sécurisées sont prioritaires pour se protéger contre les menaces évolutives. Kaspersky a lancé des solutions de cybersécurité dédiées pour les systèmes de supervision de véhicules autonomes.

Ces tendances technologiques permettent collectivement aux systèmes de contrôle de supervision de répondre aux exigences strictes des opérations de véhicules autonomes en 2025, soutenant des réseaux de mobilité plus sûrs, plus intelligents et plus résistants.

Paysage concurrentiel et acteurs principaux

Le paysage concurrentiel pour les systèmes de contrôle de supervision dans les véhicules autonomes évolue rapidement, alimenté par le déploiement croissant de systèmes avancés d’assistance à la conduite (ADAS) et la poussée vers des niveaux d’autonomie plus élevés des véhicules. En 2025, le marché est caractérisé par un mélange de fournisseurs de technologie automobile établis, de start-ups innovantes et de grands OEM investissant massivement dans des plateformes de contrôle de supervision propriétaires. Ces systèmes sont cruciaux pour garantir le fonctionnement sûr et fiable des véhicules autonomes en supervisant et en coordonnant plusieurs sous-systèmes, y compris la perception, la prise de décision et l’actionnement.

Parmi les acteurs principaux de cet espace, on trouve Bosch Mobility Solutions, qui a développé des architectures de contrôle de supervision évolutives intégrées à ses suites de capteurs et d’actionneurs. Continental AG est un autre concurrent clé, proposant sa plateforme “Central Control Unit” qui gère la fusion de données en temps réel et la redondance pour la conduite autonome de niveau 3 et de niveau 4. NVIDIA a établi une forte présence avec sa plateforme DRIVE, qui allie calcul haute performance et contrôle de supervision basé sur l’IA, adoptée largement par les OEM et les fournisseurs de niveau 1.

Des start-ups comme Aurora Innovation et Argo AI façonnent également le paysage concurrentiel en développant des solutions de conduite autonome complètes avec des couches de contrôle de supervision robustes. Ces entreprises mettent l’accent sur des architectures définies par logiciel et la connectivité cloud pour un apprentissage continu et une gestion des flottes. Pendant ce temps, Tesla continue de peaufiner son système de supervision de conduite entièrement autonome (FSD), exploitant les mises à jour over-the-air et la collecte de données en temps réel pour améliorer la performance et la sécurité du système.

- Mobileye (une entreprise Intel) étend ses solutions de supervision basées sur l’EyeQ, en mettant l’accent sur un déploiement évolutif pour les véhicules passagers et commerciaux.

- Aptiv et ZF Friedrichshafen AG investissent dans des contrôleurs de supervision modulaires pouvant être intégrés à divers ensembles de capteurs et plateformes de véhicules.

- Waymo continue d’avancer son empilement de contrôle de supervision interne, qui est central à ses opérations de robotaxi commercial.

Le marché témoigne d’une collaboration accrue entre fournisseurs de technologie et constructeurs automobiles, ainsi que d’acquisitions stratégiques pour accélérer les cycles de développement. À mesure que les cadres réglementaires mûrissent et que les déploiements réels s’intensifient, les dynamiques concurrentielles devraient se renforcer, les facteurs de différenciation reposant sur la fiabilité des systèmes, l’évolutivité et les capacités d’intégration.

Prévisions de croissance du marché (2025–2030) : TCAC, analyse des revenus et des volumes

Le marché des systèmes de contrôle de supervision dans les véhicules autonomes est prêt pour une croissance robuste entre 2025 et 2030, favorisée par l’adoption croissante de systèmes avancés d’assistance à la conduite (ADAS), le momentum réglementaire et l’évolution continue des plateformes de véhicules entièrement autonomes. Selon les projections de MarketsandMarkets, le marché mondial des véhicules autonomes devrait enregistrer un taux de croissance annuel composé (TCAC) d’environ 22 % au cours de cette période, les systèmes de contrôle de supervision représentant une technologie essentielle au sein de cet écosystème.

Les revenus générés par les systèmes de contrôle de supervision devraient augmenter fortement, reflétant à la fois l’augmentation des ventes unitaires et la complexité accrue des systèmes par véhicule. D’ici 2025, le segment devrait atteindre une valeur de marché d’environ 3,2 milliards de dollars, avec des projections indiquant une hausse à plus de 8,5 milliards de dollars d’ici 2030. Cette augmentation est soutenue par l’intégration des architectures de contrôle de supervision dans les véhicules autonomes passagers et commerciaux, alors que les OEM et les fournisseurs de technologies s’efforcent de répondre aux exigences de sécurité, de redondance et réglementaires (IDTechEx).

L’analyse des volumes suggère que les expéditions de systèmes de contrôle de supervision refléteront l’expansion plus large de la production de véhicules autonomes. Les données sectorielles de Statista indiquent que les expéditions mondiales de véhicules autonomes pourraient dépasser 3 millions d’unités par an d’ici 2030, avec des systèmes de contrôle de supervision installés dans la majorité de ces véhicules en tant qu’équipement standard ou optionnel. Le segment des véhicules commerciaux, en particulier dans la logistique et la mobilité urbaine, devrait représenter une part significative de ce volume, car les opérateurs de flottes privilégient la fiabilité des systèmes et la supervision centralisée.

- TCAC (2025–2030) : Estimé entre 20 et 24 % pour les systèmes de contrôle de supervision, surpassant certains segments adjacents de l’électronique automobile.

- Croissance des revenus : De 3,2 milliards de dollars en 2025 à 8,5 milliards de dollars en 2030, reflétant à la fois une expansion du volume et des fonctionnalités à valeur ajoutée.

- Croissance des volumes : Projetée pour s’aligner sur la production de véhicules autonomes, avec des millions d’unités expédiées chaque année d’ici la fin de la période de prévision.

Dans l’ensemble, les perspectives du marché pour les systèmes de contrôle de supervision dans les véhicules autonomes se caractérisent par une expansion rapide, une innovation technologique et une intégration croissante à travers les plateformes de véhicules, préparant le terrain pour une croissance significative des revenus et des expéditions jusqu’en 2030.

Analyse du marché régional : Amérique du Nord, Europe, Asie-Pacifique et reste du monde

Le marché mondial des systèmes de contrôle de supervision dans les véhicules autonomes connaît une croissance différenciée selon les régions, façonnée par les environnements réglementaires, la préparation technologique et les dynamiques de l’industrie automobile. En 2025, l’Amérique du Nord, l’Europe, l’Asie-Pacifique et le reste du monde (RoW) présentent chacune des opportunités et des défis uniques pour les acteurs du marché.

- Amérique du Nord : Les États-Unis et le Canada se tiennent à l’avant-garde de l’adoption des systèmes de contrôle de supervision, stimulés par des investissements robustes dans la R&D pour les véhicules autonomes et des cadres réglementaires favorables. La présence de grandes entreprises technologiques et de constructeurs d’automobiles, tels que General Motors, Ford Motor Company et Tesla, accélère l’innovation et le déploiement. Les initiatives en cours du département des Transports des États-Unis pour normaliser les protocoles de sécurité des véhicules autonomes soutiennent davantage la croissance du marché. Selon IDC, l’Amérique du Nord devrait représenter plus de 35 % des revenus mondiaux des systèmes de contrôle de supervision en 2025.

- Europe : Le marché européen est caractérisé par des réglementations de sécurité strictes et un fort accent sur l’interopérabilité et la cybersécurité. Les organismes réglementaires de l’Union européenne, tels que la Direction générale de la Mobilité et des Transports de la Commission européenne, façonnent activement les normes pour les opérations de véhicules autonomes. Les grands OEM automobiles, y compris Volkswagen Group et Mercedes-Benz Group, investissent dans des plateformes avancées de contrôle de supervision pour se conformer aux exigences légales en évolution. La région devrait connaître un TCAC de 18 % dans ce segment jusqu’en 2025, selon Statista.

- Asie-Pacifique : La région Asie-Pacifique, menée par la Chine, le Japon et la Corée du Sud, connaît une adoption rapide des systèmes de contrôle de supervision, alimentée par des initiatives de mobilité intelligente soutenues par le gouvernement et un marché des véhicules électriques en plein essor. Les géants technologiques chinois comme Baidu et des fabricants comme NIO sont à l’avant-garde de l’intégration des contrôles de supervision avancés dans leurs flottes autonomes. La région devrait dépasser l’Europe en parts de marché d’ici 2025, la Chine contribuant à elle seule à près de 40 % des nouveaux déploiements, selon McKinsey & Company.

- Reste du Monde (RoW) : Les marchés en Amérique latine, au Moyen-Orient et en Afrique sont à des stades d’adoption plus précoces, contraints par des défis d’infrastructure et réglementaires. Cependant, des projets pilotes et des partenariats avec des fournisseurs de technologie mondiaux émergent, notamment dans les pays du Conseil de coopération du Golfe (CCG). La croissance dans ces régions devrait s’accélérer après 2025 à mesure que la clarté réglementaire s’améliore et que l’investissement dans les infrastructures intelligentes augmente, selon Gartner.

Perspectives futures : innovations et feuilles de route stratégiques

Les perspectives futures pour les systèmes de contrôle de supervision dans les véhicules autonomes (VA) sont façonnées par une innovation technologique rapide et l’évolution des feuilles de route stratégiques parmi les leaders de l’industrie. D’ici 2025, les systèmes de contrôle de supervision devraient devenir de plus en plus sophistiqués, tirant parti des avancées dans l’intelligence artificielle (IA), l’informatique en périphérie et la connectivité sécurisée pour améliorer la sécurité, la fiabilité et l’évolutivité des déploiements de VA.

L’une des innovations les plus significatives attendues est l’intégration de cadres de prise de décision pilotés par l’IA qui permettent une surveillance et une intervention en temps réel à travers les flottes de véhicules autonomes. Ces cadres permettront aux systèmes de supervision d’évaluer dynamiquement la performance des véhicules, les conditions environnementales, et les dangers potentiels, intervenant si nécessaire pour garantir la conformité aux protocoles de sécurité. Des entreprises telles que NVIDIA et Intel investissent massivement dans des plateformes d’IA qui soutiennent ces capacités, visant à offrir des solutions évolutives pour les applications de VA passagères et commerciales.

L’informatique en périphérie est un autre domaine clé d’innovation. En traitant les données plus près de la source—dans le véhicule ou au bord de la route—les systèmes de contrôle de supervision peuvent réduire la latence et améliorer la réactivité. Cela est particulièrement important pour des interventions critiques, telles que les prises de contrôle à distance ou les manœuvres coordonnées de flottes. Bosch Mobility et Continental AG développent des architectures de supervision basées sur l’informatique en périphérie qui promettent d’améliorer à la fois l’efficacité opérationnelle et la cybersécurité.

Sur le plan stratégique, l’industrie évolue vers des plateformes ouvertes et interopérables qui facilitent la collaboration entre fabricants d’automobiles, fournisseurs de technologie et organismes réglementaires. Des initiatives telles que la 5G Alliance for Connected Industries and Automation (5G-ACIA) favorisent l’adoption de protocoles de communication normalisés, essentiels pour l’intégration fluide des systèmes de contrôle de supervision à travers les divers écosystèmes de VA.

En regardant vers 2025, l’alignement réglementaire et la confiance du public resteront cruciaux. Les feuilles de route de l’industrie soulignent la nécessité de processus de validation transparents, de mesures de cybersécurité robustes et de mises à jour logicielles continues pour faire face aux menaces émergentes et aux défis opérationnels. Selon Gartner, le marché des logiciels automobiles—y compris les systèmes de contrôle de supervision—devrait atteindre 93,6 milliards de dollars d’ici 2027, soulignant le potentiel de croissance du secteur et l’importance stratégique de l’innovation continue.

Défis, risques et opportunités émergentes

Le paysage des systèmes de contrôle de supervision dans les véhicules autonomes (VA) évolue rapidement, présentant un mélange complexe de défis, de risques et d’opportunités émergentes à mesure que l’industrie se dirige vers 2025. Ces systèmes, qui supervisent et coordonnent les actions de plusieurs sous-systèmes de véhicules pour garantir sécurité, fiabilité et conformité, sont cruciaux pour l’adoption généralisée des VA. Cependant, leur développement et leur déploiement ne sont pas sans obstacles importants.

L’un des principaux défis est de garantir une cybersécurité robuste. À mesure que les systèmes de contrôle de supervision deviennent plus interconnectés—intégrant des communications véhicule-à-tout (V2X), des mises à jour basées sur le cloud et des analyses de données en temps réel—ils deviennent de plus en plus vulnérables aux cyberattaques. Des incidents très médiatisés ont montré le potentiel d’acteurs malveillants à compromettre les contrôles des véhicules, suscitant des inquiétudes parmi les régulateurs et les consommateurs. La National Highway Traffic Safety Administration et d’autres organismes réglementaires intensifient leur examen, pressant pour des normes de cybersécurité strictes et des protocoles de surveillance continue.

Un autre risque réside dans la complexité de la validation et de la vérification des logiciels. Les systèmes de contrôle de supervision doivent interpréter de manière fiable les données des capteurs, prendre des décisions instantanées et coordonner avec des contrôleurs de niveau inférieur. Le volume de cas particuliers et de scénarios réels imprévisibles rend les tests complets d’une tâche redoutable. Selon Gartner, le manque de cadres de validation standardisés ralentit les approbations réglementaires et l’entrée sur le marché des systèmes de VA avancés.

La responsabilité et l’incertitude réglementaire posent également des risques significatifs. À mesure que les systèmes de contrôle de supervision assument une plus grande responsabilité dans l’exploitation des véhicules, les questions de faute en cas d’accidents deviennent plus complexes. Le paysage juridique évolutif, notamment aux États-Unis, dans l’UE et en Chine, nécessite que les fabricants investissent massivement dans la conformité et les stratégies de mitigation des risques, comme le souligne McKinsey & Company.

Malgré ces défis, plusieurs opportunités émergentes façonnent le marché. Les avancées en intelligence artificielle et en apprentissage automatique permettent des architectures de contrôle de supervision plus adaptatives et plus résilientes. L’intégration de l’informatique en périphérie réduit la latence et améliore les capacités de prise de décision en temps réel. De plus, les partenariats entre fabricants d’automobiles, entreprises technologiques et agences réglementaires favorisent le développement de normes interopérables, ce qui pourrait accélérer le déploiement et renforcer la confiance des consommateurs. Selon IDC, le marché mondial des systèmes de contrôle de supervision pour VA devrait croître à un TCAC à deux chiffres jusqu’en 2025, stimulé par ces avancées technologiques et réglementaires.

Sources & Références

- Direction générale de la Mobilité et des Transports de la Commission européenne

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Alliance for Connected Industries and Automation (5G-ACIA)