2025 Uzraudzības Kontroles Sistēmas Autonomajiem Transportlīdzekļiem Tirgus Ziņojums: Galvenās Tendences, Izaugsmes Prognozes un Stratēģiski Ieskati Nākamajiem 5 Gadiem

- Izpildkopsumma & Tirgus Pārskats

- Galvenās Tehnoloģiju Tendences, Kas Veido Uzraudzības Kontroles Sistēmas

- Konkurences Vide un Vadošie Spēlētāji

- Tirgus Izaugsmes Prognozes (2025–2030): CAGR, Ieņēmumi un Apjoma Analīze

- Reģionālā Tirgus Analīze: Ziemeļamerika, Eiropa, Āzijas un Klusā okeāna reģioni un Pārējā Pasaule

- Nākotnes Skats: Inovācijas un Stratēģiskie Plāni

- Izaicinājumi, Riski un Jaunas Iespējas

- Avoti & Atsauces

Izpildkopsumma & Tirgus Pārskats

Uzraudzības kontroles sistēmas autonomajiem transportlīdzekļiem (AV) ir progresīvas platformas, kas uzrauga, koordinē un pārvalda pašbraucošu transportlīdzekļu darbību, nodrošinot drošību, efektivitāti un atbilstību noteikumiem. Šīs sistēmas integrē reāllaika datus no transportlīdzekļu sensoriem, infrastruktūras un mākonī balstītajiem avotiem, lai nodrošinātu centralizētu uzraudzību, attālinātu iejaukšanos un flotes optimizāciju. Pašbraucošu transportlīdzekļu izvēršanās paātrinās visās pasažieru, komerciālajās un industriālajās nozarēs, padarot uzraudzības kontroles sistēmas būtiskas, lai paplašinātu darbības un risinātu sarežģītas operatīvās problēmas.

Prognozēts, ka globālais tirgus uzraudzības kontroles sistēmām autonomajos transportlīdzekļos līdz 2025. gadam piedzīvos ievērojamu izaugsmi, ko veicina pieaugošu AV izmēģinājumu programmu, regulatīvo prasību par attālinātu uzraudzību un autonomo flotu paplašināšanos loģistikā, braucienu pieprasījumos un sabiedriskajā transportā. Saskaņā ar Gartner prognozēm, uzraudzības kontroles platformu pieņemšana ir gaidāma pieaugumā, jo ieinteresētās puses prioritizē drošību, kiberdrošību un operacionālo caurredzamību. Tirgus raksturo automobiļu, IT un telekomunikāciju sektoru savstarpējā mijiedarbība, kur vadošie tehnoloģiju nodrošinātāji un OEM investē mērogojamās, mākonī mājojošās risinājumos.

Galvenie tirgus dzinēji ir nepieciešamība reaģēt reāllaikā uz incidentiem, atbilstība attīstīgajiem drošības standartiem un AV integrācija viedpilsētu ekosistēmās. Regulējošās iestādes, piemēram, Nacionālā autopārvadājumu drošības pārvalde (NHTSA) un Eiropas Komisijas Mobilitātes un transporta ģenerāldirektorāts, arvien vairāk uzsver uzraudzības kontroles lomu, nodrošinot drošu AV izvēršanu publiskajā telpā. Paralēli komerciālie operatori izmanto šīs sistēmas, lai optimizētu flotes izmantošanu, samazinātu dīkstāvi un ļautu paredzējošo apkopi.

- Ziemeļamerika un Eiropa ir vadošās reģioni uzraudzības kontroles sistēmu pieņemšanā, ko atbalsta aktīvā AV testēšana un labvēlīgi regulējumi (IDC).

- Āzijas un Klusā okeāna reģions ir jaunattīstības tirgus ar ievērojamām investīcijām viedās mobilitātes infrastruktūrā un valdību atbalstītiem AV projektiem (McKinsey & Company).

- Galvenie nozares spēlētāji ir Bosch Mobility, NVIDIA un Intel, katrs piedāvā integrētus uzraudzības risinājumus, kas pielāgoti dažādām AV lietojumprogrammām.

Kopumā uzraudzības kontroles sistēmas ir pamats autonomo transportlīdzekļu drošai, mērogojamai un efektīvai darbībai. Tā kā AV ekosistēma attīstīsies līdz 2025. gadam, šīm sistēmām būs arvien stratēģiskāka loma, ļaujot komerciālai izvēršanai un sabiedriskai pieņemšanai autonomās mobilitātes risinājumiem.

Galvenās Tehnoloģiju Tendences, Kas Veido Uzraudzības Kontroles Sistēmas

Uzraudzības kontroles sistēmas autonomajiem transportlīdzekļiem piedzīvo straujas pārmaiņas, ko veicina tehnoloģiskie sasniegumi, kas uzlabo drošību, efektivitāti un mērogojamību. 2025. gadā vairākas galvenās tehnoloģiju tendences ietekmē šo sistēmu attīstību, atspoguļojot pieaugošo sarežģītību un integrācijas pieprasījumus autonomo mobilitātes ekosistēmu ietvaros.

- Piebraukšanas Datori un Izplatītas Inteliģences: Pāreja uz piebraukšanas datortehnoloģijām ļauj uzraudzības kontroles sistēmām apstrādāt datus tuvāk transportlīdzeklim, samazinot aizturi un uzlabojot reāllaika lēmumu pieņemšanu. Tas ir īpaši svarīgi autonomajām flotēm, kas darbojas dinamiskās pilsētvidēs, kur milisekundes var ietekmēt drošību un veiktspēju. Uzņēmumi kā NVIDIA attīsta piebraukšanas mākslīgā intelekta platformas, kas atbalsta izplatīto intelektu transportlīdzekļu tīklos.

- Mākslīgā Intelekta Pamatotas Prognozējošās Analīzes: Mākslīgais intelekts un mašīnmācīšanās arvien vairāk tiek iebūvēti uzraudzības kontroles sistēmās, lai prognozētu transportlīdzekļu uzvedību, paredzētu apkope vajadzības un optimizētu maršrutus. Šīs spējas ir būtiskas lielu autonomo flotu pārvaldībai un dīkstāves samazināšanai. Saskaņā ar Gartner, līdz 2025. gadam 70% autonomo transportlīdzekļu flotēm izmantos AI pamatotu uzraudzības kontroli operacionālās efektivitātes nodrošināšanai.

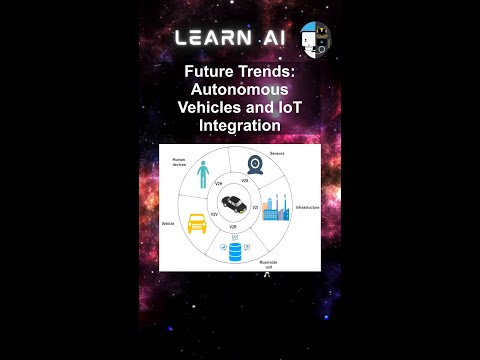

- V2X Komunikāciju Integrācija: Transportlīdzekļa uz visu (V2X) tehnoloģijas tiek integrētas uzraudzības kontroles sistēmās, lai nodrošinātu netraucētu saziņu starp transportlīdzekļiem, infrastruktūru un mākonī balstītām platformām. Šī savienojamība atbalsta koordinētas manevrus, satiksmes pārvaldību un uzlabotu situācijas apziņu. Qualcomm ir ieviesusi uzlabotas V2X platformas, kas atvieglo reāllaika datu apmaiņu autonomā transportlīdzekļa uzraudzībā.

- Mākonī Izstrādātas Kontroles Arhitektūras: Mākonī izstrādātu arhitektūru pieņemšana ļauj uzraudzības kontroles sistēmām strauji paplašināties, atbalstīt atjauninājumus “pa gaisu” un integrēties ar trešo pušu pakalpojumiem. Šī elastība ir būtiska operatoriem, kas pārvalda heterogēnas flotes un izvieto jaunus pakalpojumus. Amazon Web Services (AWS) piedāvā mākoņu risinājumus, kas pielāgoti autonomo transportlīdzekļu kontrolei un datu pārvaldībai.

- Kiberdrošības Uzlabojumi: Tā kā uzraudzības kontroles sistēmas kļūst arvien vairāk savienotas, lieliskas kiberdrošības pasākumi ir ļoti svarīgi. Beigu līdz beigām šifrēšana, anomāliju atklāšana un drošu programmatūras atjauninājumu ieviešana tiek prioritizēti, lai aizsargātu pret attīstošiem draudiem. Kaspersky ir laidusi klajā speciālas kiberdrošības risinājumus autonomo transportlīdzekļu uzraudzības sistēmām.

Šīs tehnoloģiju tendences kopīgi atbalsta uzraudzības kontroles sistēmu spēju izpildīt stingrās prasības par autonomo transportlīdzekļu operācijām 2025. gadā, nodrošinot drošākas, gudrākas un izturīgākas mobilitātes tīklus.

Konkurences Vide un Vadošie Spēlētāji

Konkurences vide uzraudzības kontroles sistēmām autonomajos transportlīdzekļos strauji attīstās, ko ietekmē palielināta progresīvo vadītāja atbalsta sistēmu (ADAS) ieviešana un virzība uz augstākiem transportlīdzekļu autonomijas līmeņiem. Līdz 2025. gadam tirgus raksturo dažādas iestādes automobiļu tehnoloģiju piegādātāju, inovatīvu startup uzņēmumu un lielu OEM investīcijām privātās uzraudzības kontroles platformās. Šīs sistēmas ir būtiskas autonomo transportlīdzekļu drošas un uzticamas darbības nodrošināšanai, uzraugot un koordinējot vairākas apakšsistēmas, tostarp uztveri, lēmumu pieņemšanu un aktīvu kustību.

Vadošie spēlētāji šajā jomā ir Bosch Mobility Solutions, kas ir izstrādājusi mērogojamas uzraudzības kontroles arhitektūras, kas integrētas ar tās sensoru un aktīvu komplektiem. Continental AG ir vēl viens svarīgs konkurents, kas piedāvā savu “Centrālo Kontroles Vienību” platformu, kas pārvalda reāllaika datu apvienošanu un redundanci 3. un 4. līmeņa autonomajā braukšanā. NVIDIA ir nodibinājusi spēcīgu klātbūtni ar savu DRIVE platformu, kas apvieno augstas veiktspējas skaitļošanu ar AI pamatotu uzraudzības kontroli un ir plaši pieņemta gan OEM, gan Tier 1 piegādātāju vidū.

Startup uzņēmumi, piemēram, Aurora Innovation un Argo AI, arī veido konkurences ainu, izstrādājot pilnīgu autonomās braukšanas paketes ar robustām uzraudzības kontroles kārtām. Šie uzņēmumi akcentē programmatūru definētās arhitektūras un mākoņu savienojamību nepārtrauktai mācīšanai un flotes pārvaldībai. Tajā pašā laikā Tesla turpina pilnveidot savu patentēto Pilnīgas Pašbraukšanas (FSD) uzraudzības sistēmu, izmantojot atjauninājumus “pa gaisu” un reālo datu vākšanu, lai uzlabotu sistēmas veiktspēju un drošību.

- Mobileye (Intel uzņēmums) paplašina savas EyeQ bāzes uzraudzības risinājumus, koncentrējoties uz mērogojamu izvēršanu gan pasažieru, gan komerciālajiem transportlīdzekļiem.

- Aptiv un ZF Friedrichshafen AG iegulda modulerās uzraudzības kontrolē, kuras var integrēt ar dažādām sensoru komplektiem un transportlīdzekļu platformām.

- Waymo turpina attīstīt savu iekšējās uzraudzības kontroles paketi, kas ir centrāla tās komerciālo robotaksi darbību nodrošināšanai.

Tirgus piedzīvo pieaugošu sadarbību starp tehnoloģiju piegādātājiem un automobiļu ražotājiem, kā arī stratēģiskas iegādes, lai paātrinātu izstrādes ciklus. Kad regulējošās struktūras evolucionē un reālo dzīvi pārdošanas apjomi pieaug, konkurences dinamika gaidāma intensīva, kur diferenciācija balstās uz sistēmas uzticamību, mērogojamību un integrācijas iespējām.

Tirgus Izaugsmes Prognozes (2025–2030): CAGR, Ieņēmumi un Apjoma Analīze

Tirgus uzraudzības kontroles sistēmām autonomajos transportlīdzekļos ir gatavs robustai izaugsmei no 2025. līdz 2030. gadam, ko veicina paātrināta progresīvo vadītāja atbalsta sistēmu (ADAS) pieņemšana, regulatīvā virzība un turpmākā pilnībā autonomu transportlīdzekļu platformu attīstība. Saskaņā ar MarketsandMarkets prognozēm, globālais autonomo transportlīdzekļu tirgus līdz šim periodam sasniegs apvienotā gada izaugsmes ātruma (CAGR) aptuveni 22%, ar uzraudzības kontroles sistēmām, kas pārstāv kritisku iespēju tehnoloģiju šajā ekosistēmā.

Iegūtie ieņēmumi no uzraudzības kontroles sistēmām tiek prognozēti spēcīgi pieaugt, atspoguļojot gan palielināto vienību pārdošanu, gan augstāku sistēmas sarežģītību uz vienu transportlīdzekli. Līdz 2025.gadam segmentam tiek lēsta tirgus vērtība apmēram 3,2 miljardu dolāru apmērā, savukārt prognozes liecina par pieaugumu līdz vairāk nekā 8,5 miljardiem dolāru līdz 2030. gadam. Šīs pieaugums ir balstīts uz uzraudzības kontroles arhitektūru integrāciju gan pasažieru, gan komerciālajos autonomajos transportlīdzekļos, jo OEM un tehnoloģiju sniedzēji cenšas atbilst drošības, redundances un regulatīvām prasībām (IDTechEx).

Apjoma analīze liecina, ka uzraudzības kontroles sistēmu piegādes atspoguļo plašāku autonomo transportlīdzekļu ražošanas paplašināšanos. Nozares dati no Statista liecina, ka globālie autonomo transportlīdzekļu piegādes var pārsniegt 3 miljonas vienību gadā līdz 2030. gadam, ar uzraudzības kontroles sistēmām, kas uzstādītas lielākajā daļā šo transportlīdzekļu kā standarta vai izvēles aprīkojums. Komerciālā transportlīdzekļu segments, īpaši loģistikā un pilsētu mobilitātē, gaidāms, ka veidos ievērojamu daļu no šī apjoma, jo flotes operatori prioritizē sistēmas uzticamību un centralizētu uzraudzību.

- CAGR (2025–2030): Tiek lēsts 20–24% uzraudzības kontroles sistēmām, kas apsteidz daudzas blakus esošās automobiļu elektronikas segmentus.

- Ieņēmumu Izaugsme: No 3,2 miljardiem dolāru 2025. gadā līdz 8,5 miljardiem dolāru 2030. gadā, atspoguļojot gan apjoma, gan pievienoto vērtību funkciju paplašināšanos.

- Apjoma Izaugsme: Tiek prognozēts, ka tā atbilst autonomo transportlīdzekļu ražošanai, ar miljoniem vienību, kas tiks piegādātas katru gadu līdz prognozējamā perioda beigām.

Kopumā uzraudzības kontroles sistēmu tirgus perspektīva autonomajos transportlīdzekļos raksturojas ar strauju paplašināšanos, tehnoloģisko inovāciju un arvien lielāku integrāciju visās transportlīdzekļu platformās, veidojot pamatu ievērojamai ieņēmumu un piegādes izaugsmei līdz 2030. gadam.

Reģionālā Tirgus Analīze: Ziemeļamerika, Eiropa, Āzijas un Klusā okeāna reģioni un Pārējā Pasaule

Globālais tirgus uzraudzības kontroles sistēmām autonomajos transportlīdzekļos piedzīvo atšķirīgu izaugsmi starp reģioniem, ko ietekmē regulējošā vide, tehnoloģiskā gatavība un automobiļu nozares dinamikas. 2025. gadā Ziemeļamerika, Eiropa, Āzijas un Klusā okeāna reģions un Pārējā Pasaule (RoW) katrs piedāvā unikālas iespējas un izaicinājumus tirgus dalībniekiem.

- Ziemeļamerika: Amerikas Savienotās Valstis un Kanāda paliek priekšplānā uzraudzības kontroles sistēmu pieņemšanā, ko veicina spēcīgas investīcijas autonomo transportlīdzekļu pētniecībā un attīstībā un atbalstoši regulējumi. Vadošo tehnoloģiju uzņēmumu un automobiļu ražotāju, piemēram, General Motors, Ford Motor Company un Tesla klātbūtne paātrina inovācijas un izvēršanu. ASV Transporta departamenta pastāvīgu iniciatīvu mērķis ir standartizēt autonomo transportlīdzekļu drošības protokolus, kas papildus stimulē tirgus izaugsmi. Saskaņā ar IDC, Ziemeļamerika, visticamāk, veidos vairāk nekā 35% no globālajiem uzraudzības kontroles sistēmu ieņēmumiem 2025. gadā.

- Eiropa: Eiropas tirgus raksturo stingri drošības noteikumi un liela uzmanība interoperabilitātei un kiberdrošībai. Eiropas Savienības regulējošās iestādes, piemēram, Eiropas Komisijas Mobilitātes un transporta ģenerāldirektorāts, aktīvi veido standartus autonomo transportlīdzekļu darbībām. Lielie automobiļu OEM, tostarp Volkswagen Group un Mercedes-Benz Group, iegulda progresīvās uzraudzības kontroles platformās, lai atbilstu attīstīgajām juridiskajām prasībām. Šajā reģionā tiek prognozēts CAGR 18% šim segmentam līdz 2025. gadam, saskaņā ar Statista.

- Āzijas un Klusā okeāna reģions: Āzijas un Klusā okeāna reģions, kas vada Ķīna, Japāna un Dienvidkoreja, piedzīvo strauju uzraudzības kontroles sistēmu pieņemšanu, ko veicina valdības atbalstītas viedās mobilitātes iniciatīvas un strauji augošs elektrisko transportlīdzekļu tirgus. Ķīnas tehnoloģiju giganti, piemēram,Baidu un automobiļu ražotāji, piemēram, NIO, ir priekšplānā, integrējot progresīvās uzraudzības kontroles sistēmas savās autonomajās flotēs. Šajā reģionā gaidāms, ka līdz 2025. gadam tirgus daļa pārsniegs Eiropu, jo Ķīna vien ieguldīs gandrīz 40% no jaunajām izvēršanām, saskaņā ar McKinsey & Company.

- Pārējā Pasaule (RoW): Tirgi Latīņamerikā, Tuvajos Austrumos un Āfrikā ir agrīnā attīstības posmā, ierobežoti ar infrastruktūras un regulatīviem izaicinājumiem. Tomēr izmēģinājumu projekti un partnerības ar globālajiem tehnoloģiju nodrošinātājiem rodas, īpaši Persijas līča sadarbības padomē (GCC) valstīs. Šo reģionu izaugsme, visticamāk, pieaugs pēc 2025. gada, uzlabojoties regulatīvai skaidrībai un palielinoties ieguldījumiem viedajā infrastruktūrā, saskaņā ar Gartner.

Nākotnes Skats: Inovācijas un Stratēģiskie Plāni

Nākotnes perspektīva uzraudzības kontroles sistēmām autonomajiem transportlīdzekļiem (AV) tiek veidota, strauji attīstoties tehnoloģiskajām inovācijām un mainīgajām stratēģiskajām ieskaitēm starp nozares līderiem. Līdz 2025. gadam uzraudzības kontroles sistēmām ir paredzēts kļūt arvien sarežģītākām, izmantojot inovācijas mākslīgajā intelektā (AI), piebraukšanas datortehnoloģijās un drošā savienojamībā, lai uzlabotu AV izvēršanas drošību, uzticamību un mērogojamību.

Viens no nozīmīgākajiem inovāciju gaidām ir AI pamatoto lēmumu pieņemšanas sistēmu integrācija, kas ļaus reāllaika uzraudzību un iejaukšanos autonomo transportlīdzekļu flotēs. Šīs sistēmas ļaus uzraudzības kontrolēm dinamiskāk novērtēt transportlīdzekļu veiktspēju, vides apstākļus un potenciālos riskus, iejaucoties, kad tas ir nepieciešams, lai nodrošinātu atbilstību drošības protokoliem. Uzņēmumi, piemēram, NVIDIA un Intel, iegulda lielus līdzekļus AI platformās, kas atbalsta šīs spējas, cenšoties nodrošināt mērogojamus risinājumus gan pasažieru, gan komerciālajiem AV risinājumiem.

Piebraukšanas datortehnoloģija ir vēl viena kritiska inovāciju joma. Apstrādājot datus tuvāk avotam – iekš transportlīdzekļa vai pie ceļa malā – uzraudzības kontroles sistēmas var samazināt aizturi un uzlabot atbildes spējas. Tas ir īpaši svarīgi misijas kritiskām iejaukšanās reizēm, piemēram, attālinātām kontrolēm vai koordinētiem flotēm. Bosch Mobility un Continental AG izstrādā piebraukšanas bāzes uzraudzības arhitektūras, kas sola uzlabot gan operacionālo efektivitāti, gan kiberdrošību.

Stratēģiski nozare virzās uz atvērtām, savstarpēji saderīgām platformām, kas veicina sadarbību starp automobiļu ražotājiem, tehnoloģiju nodrošinātājiem un regulējošajām iestādēm. Iniciatīvas, piemēram, 5G Savienība Savienotām Nozarēm un Automatizācijai (5G-ACIA), veicina standartizētu komunikācijas protokolu pieņemšanu, kas ir būtiski svarīgas uzraudzības kontroles sistēmu bezšuvju integrācijai visās dažādajās AV ekosistēmās.

Patiek uz 2025. gadu, regulatīvā saskaņošana un sabiedrības uzticība paliks izšķirošas. Nozares plāni uzsver nepieciešamību pēc caurspīdīgām validācijas procedūrām, izturīgiem kiberdrošības pasākumiem un nepārtrauktiem programmatūras atjauninājumiem, lai risinātu jaunos draudus un operatīvās problēmas. Saskaņā ar Gartner, automobiļu programmatūras tirgus – tostarp uzraudzības kontroles sistēmas – tiek prognozēts, ka līdz 2027. gadam sasniegs 93,6 miljardus dolāru, uzsverot nozares izaugsmes potenciālu un stratēģisko nozīmi turpmākajiem inovācijām.

Izaicinājumi, Riski un Jaunas Iespējas

Uzraudzības kontroles sistēmu ainava autonomajos transportlīdzekļos (AV) strauji attīstās, piedāvājot sarežģītu izaicinājumu, risku un jaunu iespēju maisījumu, kad nozare tuvojas 2025. gadam. Šīs sistēmas, kuras uzrauga un koordinē vairāku transportlīdzekļu apakšsistēmas, lai nodrošinātu drošību, uzticamību un atbilstību, ir kritiskas AV plašai pieņemšanai. Tomēr to attīstība un izvēršana nav bez nozīmīgiem šķēršļiem.

Viens no galvenajiem izaicinājumiem ir garantēt stabilu kiberdrošību. Tā kā uzraudzības kontroles sistēmas kļūst arvien integrētākas – iekļaujot transportlīdzekļa uz visu (V2X) komunikācijas, mākoņu atjauninājumus un reāllaika datu analīzi – tās kļūst arvien uzņēmīgākas pret kiberuzbrukumiem. Izcilu incidentu uzmanība ir parādījusi potenciālo ļaunprātīgu rīcību, kas var apdraudēt transportlīdzekļu vadības sistēmas, radot bažas gan regulētājiem, gan patērētājiem. Nacionālā autopārvadājumu drošības pārvalde un citas regulējošās iestādes pastiprina uzraudzību, piesakot stingras kiberdrošības standartus un nepārtrauktas uzraudzības protokolus.

Vēl viens risks ir programmatūras validācijas un verificēšanas sarežģītība. Uzraudzības kontroles sistēmām jāspēj uzticami interpretēt sensoru datus, veikt sekunžu nozares lēmumus un koordinēties ar zemāku līmeņu kontrolieriem. Saspringto gadījumu un neprognozējamu reālo dzīvi scenāriju apjoms padara pilnīgu testēšanu par biedējo dimu. Saskaņā ar Gartner, standartizētu validācijas ietvaru trūkums palēnina regulējošo apstiprinājumu un tirgus iekļaušanos progresīvām AV sistēmām.

Atbildība un regulatīvā neskaidrība arī rada ievērojamus riskus. Tā kā uzraudzības kontroles sistēmas uzņemas lielāku atbildību par transportlīdzekļa darbību, jautājumi par vainu nelaimes gadījumu gadījumā kļūst sarežģītāki. Evolucionējošā juridiskā ainava, īpaši ASV, ES un Ķīnā, prasa ražotājiem ieguldīt ievērojamus līdzekļus atbilstībā un riska mazināšanas stratēģijās, kā uzsver McKinsey & Company.

Neskatoties uz šiem izaicinājumiem, vairāki jauni iespēju veidi ietekmē tirgu. Uzlabojumi mākslīgajā intelektā un mašīnmācībā ļauj izstrādāt elastīgākas un izturīgākas uzraudzības kontroles arhitektūras. Piebraukšanas datortehnoloģiju integrācija samazina aizturi un uzlabo reāllaika lēmumu pieņemšanas spējas. Turklāt partnerības starp automobiļu ražotājiem, tehnoloģiju uzņēmumiem un regulējošajām aģentūrām veicina savstarpēji saderīgu standartu izstrādi, kas var paātrināt izvēršanu un veidot patērētāju uzticēšanos. Saskaņā ar IDC, globālais tirgus uz AV uzraudzības kontroles sistēmām tiek prognozēts, ka tas pieaugs par divciparu CAGR līdz 2025. gadam, ko veicina šie tehnoloģiskie un regulatīvie uzlabojumi.

Avoti & Atsauces

- Eiropas Komisijas Mobilitātes un transporta ģenerāldirektorāts

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Savienība Savienotām Nozarēm un Automatizācijai (5G-ACIA)