Zpráva o trhu s řídicími systémy pro autonomní vozidla 2025: Klíčové trendy, projekce růstu a strategické poznatky na příštích 5 let

- Vedení a přehled trhu

- Klíčové technologické trendy formující řídicí systémy

- Konkurenceschopné prostředí a přední hráči

- Projekce růstu trhu (2025–2030): CAGR, analýza příjmů a objemu

- Regionální analýza trhu: Severní Amerika, Evropa, Asie-Pacifik a zbytek světa

- Budoucí vyhlídky: Inovace a strategické plány

- Výzvy, rizika a vznikající příležitosti

- Zdroje a odkazy

Vedení a přehled trhu

Řídicí systémy pro autonomní vozidla (AV) jsou pokročilé platformy, které dohledávají, koordinují a spravují provoz vozidel s autonomním řízením, zajišťují bezpečnost, efektivitu a dodržování předpisů. Tyto systémy integrují data v reálném čase ze senzorů vozidel, infrastruktury a cloudových zdrojů, aby umožnily centralizované monitorování, vzdálený zásah a optimalizaci flotily. Jak se nasazení AV zrychluje v oblasti osobní, komerční a průmyslové dopravy, řídicí systémy se stávají zásadními pro rozšiřování operací a řešení složitých provozních výzev.

Globální trh s řídicími systémy v autonomních vozidlech se očekává, že zažije silný růst do roku 2025, poháněný zvyšujícím se počtem pilotních programů AV, regulačními nařízeními pro vzdálené monitorování a expanzí autonomních flotil v logistiky, řízení jízd a veřejné dopravy. Podle společnosti Gartner se očekává, že přijetí řídicích platforem poroste, jak budou zúčastněné strany upřednostňovat bezpečnost, kybernetickou bezpečnost a provozní transparentnost. Trh se vyznačuje konvergencí sektorů automobilového průmyslu, IT a telekomunikací, přičemž přední technologické společnosti a výrobci originálních zařízení (OEM) investují do škálovatelných, cloudově nativních řešení.

Klíčové faktory trhu zahrnují potřebu pro odpověď na události v reálném čase, dodržování se vyvíjejících bezpečnostních standardů a integraci AV do ekosystémů chytrých měst. Regulační orgány, jako je Národní úřad pro bezpečnost silničního provozu (NHTSA) a Generální ředitelství pro mobilitu a dopravu Evropské komise, stále více zdůrazňují roli dohledových systémů v zajištění bezpečného nasazení AV na veřejných silnicích. Mezitím komerční operátoři využívají tyto systémy k optimalizaci využití flotily, snižování prostojů a umožnění prediktivní údržby.

- Severní Amerika a Evropa jsou vedoucími regiony v adopci řídicích systémů, podporované aktivním testováním AV a příznivými regulačními rámci (IDC).

- Asie-Pacifik se objevuje jako trh s vysokým růstem, s významnými investicemi do chytré mobility a vládou podporovaných iniciativ AV (McKinsey & Company).

- Mezi klíčové hráče v odvětví patří Bosch Mobility, NVIDIA a Intel, kteří nabízejí integrovaná dozorová řešení přizpůsobená různým aplikacím AV.

Shrnuto, řídicí systémy jsou základem bezpečného, škálovatelného a efektivního provozu autonomních vozidel. Jak se ekosystém AV zral v roce 2025, tyto systémy budou hrát stále strategičtější roli při umožnění komerčního nasazení a veřejného přijetí autonomních mobilních řešení.

Klíčové technologické trendy formující řídicí systémy

Řídicí systémy pro autonomní vozidla procházejí rychlou transformací, poháněnou technologickými pokroky, které zvyšují bezpečnost, efektivitu a škálovatelnost. V roce 2025 ovlivňuje několik klíčových technologických trendů vývoj těchto systémů, odrážející rostoucí složitost a požadavky na integraci ekosystémů autonomní mobility.

- Edge Computing a distribuovaná inteligence: Přechod k edge computingu umožňuje řídicím systémům zpracovávat data blíže k vozidlu, čímž se snižuje latence a zlepšuje rozhodování v reálném čase. To je obzvláště důležité pro autonomní flotily operující v dynamických městských prostředích, kde milisekundy mohou ovlivnit bezpečnost a výkon. Společnosti jako NVIDIA vyvíjejí platformy edge AI, které podporují distribuovanou inteligenci napříč vozidlovými sítěmi.

- AI-Vedená prediktivní analýza: Umělá inteligence a strojové učení jsou stále více integrovány do řídicích systémů za účelem předpovědi chování vozidel, předvídání potřeb údržby a optimalizace tras. Tyto schopnosti jsou nezbytné pro správu rozsáhlých autonomních flotil a minimalizaci prostojů. Podle společnosti Gartner se očekává, že do roku 2025 70 % flotil autonomních vozidel bude využívat AI-řízené dozorové řízení pro operační efektivitu.

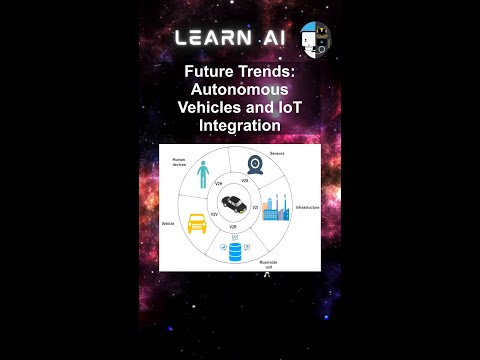

- Integrace V2X komunikace: Technologie vozidlo-k-všemu (V2X) jsou integrovány do řídicích systémů, aby umožnily bezproblémovou komunikaci mezi vozidly, infrastrukturou a cloudovými platformami. Tato konektivita podporuje koordinované manévry, řízení dopravy a zlepšenou situational awareness. Qualcomm představila pokročilé platformy V2X, které usnadňují výměnu dat v reálném čase pro dozor nad autonomními vozidly.

- Cloudově-nativní architektury řízení: Přijetí cloudově-nativních architektur umožňuje řídicím systémům rychle škálovat, podporovat aktualizace vzduchu a integrovat s třetími stranami. Tato flexibilita je klíčová pro operátory spravující heterogenní flotily a nasazující nové funkce. Amazon Web Services (AWS) poskytuje cloudová řešení přizpůsobená pro řízení a správu dat autonomních vozidel.

- Vylepšení kybernetické bezpečnosti: Jak se řídicí systémy stávají více propojenými, robustní opatření kybernetické bezpečnosti jsou nezbytná. Šifrování end-to-end, detekce anomálií a bezpečné aktualizace firmwaru jsou prioritizovány pro ochranu před vyvíjejícími se hrozbami. Kaspersky uvedla na trh specializovaná řešení kybernetické bezpečnosti pro řídicí systémy autonomních vozidel.

Tyto technologické trendy kolektivně umožňují řídicím systémům splnit přísné požadavky provozu autonomních vozidel v roce 2025, podporující bezpečnější, inteligentnější a odolnější mobilní sítě.

Konkurenceschopné prostředí a přední hráči

Konkurenceschopné prostředí řídicích systémů pro autonomní vozidla se rychle vyvíjí, poháněno rostoucím nasazením pokročilých asistenčních systémů pro řidiče (ADAS) a tlakem na vyšší úrovně autonomie vozidel. V roce 2025 se trh vyznačuje mixem zavedených dodavatelů automobilových technologií, inovativních startupů a hlavních OEM, kteří vkládají značné investice do vlastních řídicích platforem. Tyto systémy jsou klíčové pro zajištění bezpečného a spolehlivého provozu autonomních vozidel dohledem a koordinací více subsystémů, včetně vnímání, rozhodování a aktivační.

Mezi vedoucí hráče v tomto prostoru patří Bosch Mobility Solutions, která vyvinula škálovatelné architektury řídicích systémů integrovány se svými senzory a akčními zařízeními. Continental AG je další klíčový konkurent, který nabízí svou platformu „Central Control Unit“, která spravuje fúzi dat v reálném čase a redundanci pro autonomní řízení úrovně 3 a 4. NVIDIA si vybudovala silné postavení se svou platformou DRIVE, která kombinuje výkonný výpočetní výkon s AI-řízeným dozorovým řízením a je široce přijímána jak OEM, tak dodavateli Tier 1.

Startupy jako Aurora Innovation a Argo AI také formují konkurenceschopné prostředí tím, že vyvíjejí end-to-end autonomní řídicí stohy s robustními vrstvami dozorového řízení. Tyto společnosti kladou důraz na architektury definované softwarem a cloudovou konektivitu pro kontinuální učení a správu flotily. Mezitím Tesla pokračuje v vylepšování svého vlastního systému Full Self-Driving (FSD), využívajícího aktualizace vzduchem a sběr dat v reálném světě k zlepšení výkonu a bezpečnosti systému.

- Mobileye (společnost Intel) rozšiřuje svá dozorová řešení založená na EyeQ s důrazem na škálovatelné nasazení pro osobní a komerční vozidla.

- Aptiv a ZF Friedrichshafen AG investují do modulárních řídicích zařízení, která lze integrovat s různými sadami senzorů a platformami vozidel.

- Waymo pokračuje v pokroku svého interního dozorového řízení, které je centrální pro jeho komerční robotaxi operace.

Trh svědčí o rostoucí spolupráci mezi poskytovateli technologií a výrobci automobilů, stejně jako o strategických akvizicích k urychlení vývojových cyklů. Jak se regulační rámce vyvíjejí a nasazení v reálném světě se rozšiřuje, očekává se, že konkurenceschopná dynamika se zvýší, přičemž diferenciace závisí na spolehlivosti systému, škálovatelnosti a schopnostech integrace.

Projekce růstu trhu (2025–2030): CAGR, analýza příjmů a objemu

Trh s řídicími systémy pro autonomní vozidla je připraven na robustní růst mezi lety 2025 a 2030, poháněný zrychlením přijetí pokročilých asistenčních systémů pro řidiče (ADAS), regulačním impulsem a pokračujícím vývojem plně autonomních platforem vozidel. Podle projekcí společnosti MarketsandMarkets se očekává, že globální trh autonomních vozidel dosáhne průměrné roční míry růstu (CAGR) přibližně 22 % během tohoto období, přičemž řídicí systémy představují klíčovou aktivní technologii v tomto ekosystému.

Příjmy generované řídicími systémy se očekává výrazný nárůst, odrážející jak zvýšení objemu prodeje, tak i vyšší složitost systému na vozidlo. Do roku 2025 se segment odhaduje na tržní hodnotu přibližně 3,2 miliardy dolarů, s projekcemi naznačujícími vzestup nad 8,5 miliardy dolarů do roku 2030. Tento nárůst je podpořen integrací architektur řídicího systému jak v osobních, tak komerčních autonomních vozidlech, jak se OEM a poskytovatelé technologií snaží vyhovět požadavkům na bezpečnost, redundanci a regulaci (IDTechEx).

Analýza objemu naznačuje, že dodávky řídicích systémů budou odrážet širší expanze výroby autonomních vozidel. Průmyslová data ze společnosti Statista naznačují, že globální dodávky autonomních vozidel by mohly překročit 3 miliony jednotek ročně do roku 2030, přičemž většina z těchto vozidel bude mít systémy řízení dodanou jako standardní nebo volitelné vybavení. Segment komerčních vozidel, zejména v logistiky a městské mobilitě, se očekává, že bude představovat významný podíl na tomto objemu, jak operátoři flotil upřednostňují spolehlivost systému a centralizovaný dohled.

- CAGR (2025–2030): Odhadovaná na 20–24 % pro řídicí systémy, překonávající některé sousední segmenty automobilové elektroniky.

- Růst příjmů: Od 3,2 miliardy dolarů v roce 2025 do 8,5 miliardy dolarů v roce 2030, odrážející jak objem, tak i rozšíření hodnotově přidaných funkcí.

- Růst objemu: Předpokládá se, že se ztotožní s výrobou autonomních vozidel, s miliony jednotek dodaných ročně na konci prognózovaného období.

Celkově je výhled trhu pro řídicí systémy v autonomních vozidlech charakterizován rychlou expanzí, technologickými inovacemi a zvyšující se integrací napříč platformami vozidel, což vytváří prostor pro významný růst příjmů a dodávek do roku 2030.

Regionální analýza trhu: Severní Amerika, Evropa, Asie-Pacifik a zbytek světa

Globální trh s řídicími systémy v autonomních vozidlech prochází diferencovaným růstem napříč regiony, formovaným regulačními prostředími, technologickou připraveností a dynamikou automobilového průmyslu. V roce 2025 představují Severní Amerika, Evropa, Asie-Pacifik a zbytek světa (RoW) každá unikátní příležitosti a výzvy pro účastníky trhu.

- Severní Amerika: Spojené státy a Kanada zůstávají v čele adopce řídicích systémů, podpořeny silnými investicemi do výzkumu a vývoje autonomních vozidel a podporujícími regulačními rámci. Přítomnost vedoucích technologických firem a výrobců automobilů, jako jsou General Motors, Ford Motor Company a Tesla, urychluje inovace a nasazení. Aktivity Ministerstva dopravy USA k standardizaci bezpečnostních protokolů pro autonomní vozidla dále podporují růst trhu. Podle IDC se očekává, že Severní Amerika bude zodpovědná za více než 35 % globálních příjmů z řídicích systémů v roce 2025.

- Evropa: Evropský trh se vyznačuje přísnými bezpečnostními předpisy a silným důrazem na interoperabilitu a kybernetickou bezpečnost. Regulační orgány Evropské unie, jako je Generální ředitelství pro mobilitu a dopravu Evropské komise, aktivně formují standardy pro operace autonomních vozidel. Hlavní výrobci automobilů, včetně Volkswagen Group a Mercedes-Benz Group, investují do pokročilých platforem dozorového řízení, aby vyhověli vyvíjejícím se právním požadavkům. Očekává se, že region dosáhne CAGR 18 % v tomto segmentu do roku 2025, podle Statista.

- Asie-Pacifik: Region Asie-Pacifik, vedený Čínou, Japonskem a Jižní Koreou, svědčí o rychlé adopci řídicích systémů, poháněné vládně podporovanými iniciativami v oblasti chytré mobility a rostoucím trhem elektrických vozidel. Čínské technologické giganti jako Baidu a výrobci automobilů jako NIO jsou v čele integrace pokročilých dozorových systémů do svých autonomních flotil. Očekává se, že region překročí Evropu v tržním podílu do roku 2025, přičemž Čína sama ponese téměř 40 % nových nasazení, jak uvádí McKinsey & Company.

- Zbytek světa (RoW): Trhy v Latinské Americe, na Středním východě a v Africe jsou ve včasnějších fázích adopce, omezované infrastrukturními a regulačními výzvami. Nicméně se objevují pilotní projekty a partnerství s globálními poskytovateli technologií, zejména v zemích Gulf Cooperation Council (GCC). Růst v těchto regionech se očekává, že se zrychlí po roce 2025, jak se zlepší regulační jasnost a zvýší se investice do chytré infrastruktury, podle Gartner.

Budoucí vyhlídky: Inovace a strategické plány

Budoucí vyhlídky pro řídicí systémy v autonomních vozidlech (AV) jsou formovány rychlými technologickými inovacemi a vyvíjejícími se strategickými plány mezi lídry v odvětví. Do roku 2025 se očekává, že řídicí systémy se stanou stále sofistikovanějšími a využijí pokrok v umělé inteligenci (AI), edge computingu a zabezpečené konektivity ke zvýšení bezpečnosti, spolehlivosti a škálovatelnosti nasazení AV.

Jednou z nejvýznamnějších inovací, kterou se očekává, je integrace rámců rozhodování řízených AI, které umožní monitorování a zásah v reálném čase v celých flotilách autonomních vozidel. Tyto rámce umožní dozorovým systémům dynamicky hodnotit výkon vozidla, environmentální podmínky a potenciální nebezpečí, a zasahovat, když je to nutné, aby bylo zajištěno dodržování bezpečnostních protokolů. Společnosti, jako jsou NVIDIA a Intel, do těchto schopností hojně investují s cílem poskytnout škálovatelná řešení pro osobní i komerční aplikace AV.

Edge computing je další důležitá oblast inovací. Zpracováním dat blíže k zdroji – uvnitř vozidla nebo na silnici – mohou řídicí systémy snížit latenci a zlepšit odezvu. To je obzvlášť důležité pro kritické zásahy, jako jsou vzdálené převzetí kontroly nebo koordinované manévry flotily. Bosch Mobility a Continental AG vyvíjejí edge-based architektury řízení, které slibují zlepšení jak provozní efektivity, tak kybernetické bezpečnosti.

Strategicky se průmysl pohybuje směrem k otevřeným, interoperabilním platformám, které usnadňují spolupráci mezi výrobci automobilů, poskytovateli technologií a regulačními tělesy. Iniciativy jako 5G Aliance pro propojené průmysly a automatizaci (5G-ACIA) posouvají přijetí standardizovaných komunikačních protokolů, které jsou nezbytné pro bezproblémovou integraci řídicích systémů v rozmanitých ekosystémech AV.

Dohled 2025 ukazuje na klíčové potřeby regulační shody a veřejné důvěry. Strategické plány v oboru zdůrazňují nutnost transparentních procesů ověřování, robustních opatření kybernetické bezpečnosti a kontinuálních aktualizací softwaru, aby bylo možné řešit vznikající hrozby a provozní výzvy. Podle Gartneru se očekává, že trh automobilového softwaru – včetně řídicích systémů – dosáhne 93,6 miliardy dolarů do roku 2027, což podtrhuje potenciál růstu sektoru a strategický význam pokračujících inovací.

Výzvy, rizika a vznikající příležitosti

Prostředí pro řídicí systémy v autonomních vozidlech (AV) se rychle vyvíjí, což představuje komplexní směs výzev, rizik a vznikajících příležitostí, když se průmysl posouvá do roku 2025. Tyto systémy, které dohlížejí a koordinují akce více subsystémů vozidel, aby zajistily bezpečnost, spolehlivost a dodržování předpisů, jsou klíčové pro široké přijetí AV. Nicméně jejich vývoj a nasazení nejsou bez významných překážek.

Jednou z hlavních výzev je zajištění robustní kybernetické bezpečnosti. Jak se řídicí systémy stále více propojují – integruje se komunikace vozidlo-k-všemu (V2X), aktualizace založené na cloudu a analýza dat v reálném čase – stávají se stále zranitelnějšími vůči kybernetickým útokům. Vysoce doporučené incidenty prokázaly potenciál pro zlomyslné činitele ohrozit řízení vozidel, což vyvolává obavy mezi regulátory a spotřebiteli. Národní úřad pro bezpečnost silničního provozu a další regulační orgány zvyšují kontrolu a tlačí na přísné standardy kybernetické bezpečnosti a protokoly průběžného sledování.

Další riziko spočívá v složitosti ověřování a validace softwaru. Řídicí systémy se musí spolehlivě interpretovat data ze senzorů, činit rozhodnutí ve zlomcích sekundy a koordinovat s nižšími řídicími zařízeními. Obrovské množství „okrajových případů“ a nepředvídatelných scénářů reálného světa činí komplexní testování obtížným úkolem. Podle Gartneru nedostatek standardizovaných rámců ověření brzdí regulační schválení a vstup na trh pro pokročilé systémy AV.

Odpovědnost a regulační nejistota také představují významná rizika. Jak řídicí systémy přebírají větší odpovědnost za provoz vozidel, otázky o vině v případě nehod se stávají komplexnějšími. Vyvíjející se právní krajina, zejména v USA, EU a Číně, vyžaduje po výrobcích, aby investovali značné prostředky do dodržování předpisů a strategií zmírnění rizik, jak zdůraznili McKinsey & Company.

Navzdory těmto výzvám se formují několika vznikající příležitosti, které ovlivňují trh. Pokroky v umělé inteligenci a strojovém učení umožňují adaptivnější a odolnější architektury řízení. Integrace edge computingu snižuje latenci a zlepšuje schopnosti rozhodování v reálném čase. Kromě toho partnerství mezi výrobci automobilů, technologickými firmami a regulačními agenturami vytvářejí vývoj interoperabilních standardů, což by mohlo urychlit nasazení a posílit důvěru spotřebitelů. Podle IDC se očekává, že globální trh pro dozorové systémy AV poroste dvouciferným CAGR do roku 2025, poháněno těmito technologickými a regulačními pokroky.

Zdroje a odkazy

- Generální ředitelství pro mobilitu a dopravu Evropské komise

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Aliance pro propojené průmysly a automatizaci (5G-ACIA)