2025 Juhendkontrolli Süsteemide Tururaport Autonoomsetele Sõidukitele: Peamised Trendid, Kasvuprognoosid ja Strateegilised Ülevaated Järgmise 5 Aasta Jooksul

- Juhtkokkuvõte ja Turuuuring

- Peamised Tehnoloogilised Trendide Juhendkontrolli Süsteemide Kujundamisel

- Konkurentsikeskkond ja Juhivad Mängijad

- Turukasvu Prognoosid (2025–2030): CAGR, Tulu ja Mahu Analüüs

- Regionaalne Turuanalüüs: Põhja-Ameerika, Euroopa, Aasias ja Ülejäänud Maailmas

- Tulevikunägemus: Innovatsioonid ja Strateegilised Teeplaanid

- Väljakutsed, Riskid ja Tõusvad Võimalused

- Allikad ja Viidatud Teosed

Juhtkokkuvõte ja Turuuuring

Autonoomsete sõidukite (AV) juhendkontrolli süsteemid on täiustatud platvormid, mis jälgivad, koordineerivad ja haldavad isesõitvate sõidukite tööd, tagades ohutuse, efektiivsuse ja regulatiivsete nõuete täitmise. Need süsteemid integreerivad reaalajas andmeid sõidukite sensoritest, infrastruktuurist ja pilvepõhistest allikatest, et võimaldada tsentraliseeritud jälgimist, kaugsekkumist ja sõidukite optimeerimist. Kuna AV-de kasutuselevõtt kiireneb üle reisijate, kaubanduslike ja tööstuslike sektorite, muutuvad juhendkontrolli süsteemid kriitiliseks operatsioonide skaleerimisel ja keeruliste operatiivsete väljakutsete lahendamisel.

Globaalne turg juhendkontrolli süsteemidele autonoomsetes sõidukites prognoositakse, et see näitab jõulist kasvu kuni 2025. aastani, mida toetavad suurenevad AV pilootprogrammid, regulatiivsed nõuded kaugseirele ja autonoomsete sõidukite laienemine logistikasektoris, teenindussõidukites ja ühistranspordis. Gartneri andmetel oodatakse, et juhendkontrolli platvormide kasutuselevõtt suureneb, kuna sidusrühmad prioriseerivad ohutust, küberkaitset ja operatiivset läbipaistvust. Turg on iseloomulik auto-, IT- ja telekommunikatsioonisektorite konvergentsiga, kus juhtivad tehnoloogia pakkujad ja OEM-id investeerivad skaleeritavatesse, pilvepõhistesse lahendustesse.

Turu peamised tegurid on vajadus reaalajas olukordadele reageerimise, järkjärguliste ohutusstandardite täitmise ja AV-de integreerimise järele nutika linna ökosüsteemides. Regulatiivsed asutused nagu Ameerika Ühendriikide Maanteetranspordi Ohutuse Amet (NHTSA) ja Euroopa Komisjoni Mobiliteedi ja Transpordi Peadirektoraat rõhutavad üha enam juhendkontrolli rolli AV-de ohutuks kasutuselevõtuks avalikes teedes. Samuti kasutavad kaubanduslikud operaatorid neid süsteeme, et optimeerida sõidukite kasutust, vähendada seisakuid ja võimaldada prognoositavat hooldust.

- Põhja-Ameerika ja Euroopa on juhendkontrolli süsteemide kasutuselevõtu juhtivad piirkonnad, mida toetavad aktiivsed AV testimised ja soodsad regulatiivsed raamistid (IDC).

- Aasia ja Vaikse ookeani piirkond on kujunemas kõrge kasvuga turuks, kus on märkimisväärsed investeeringud nutika liikuvuse infrastruktuuri ja valitsuse toetatud AV algatustesse (McKinsey & Company).

- Peamised tööstuse mängijad hõlmavad Bosch Mobility, NVIDIA ja Intel, kes pakuvad integreeritud juhendlahendusi, mis on kohandatud erinevate AV rakenduste jaoks.

Kokkuvõttes on juhendkontrolli süsteemid alus autonoomsete sõidukite ohutuks, skaleeritavaks ja efektiivseks toimimiseks. Kui AV ökosüsteem 2025. aastaks küpseb, mängivad need süsteemid üha strateegilisemat rolli kaubandusliku kasutuselevõtu ja avaliku vastuvõtmise võimaldamisel autonoomsete liikuvuslahenduste osas.

Peamised Tehnoloogilised Trendide Juhendkontrolli Süsteemide Kujundamisel

Autonoomsete sõidukite juhendkontrolli süsteemid läbivad kiiret muutumist, mida soodustavad tehnoloogilised edusammud, mis parandavad ohutust, efektiivsust ja skaleeritavust. Aastal 2025 kujundavad mitmed peamised tehnoloogilised trendid nende süsteemide arengut, kajastades autonoomse liikuvuse ökosüsteemide pidevalt kasvavat keerukust ja integreerimise nõudmisi.

- Piiriülese Andmetöötluse ja Jagatud Intellegentsuse Suunamine: Üleminek piiriülesele andmetöötlusele võimaldab juhendkontrolli süsteemidel töödelda andmeid lähemal sõidukile, vähendades latentsust ja parandades reaalajas otsustusprotsesse. See on eriti kriitiline autonoomsete laevade jaoks, mis tegutsevad dünaamilistes linnakeskkondades, kus millisekundid võivad mõjutada ohutust ja jõudlust. Sellised ettevõtted nagu NVIDIA arendavad edasi piiriülese tehisintellekti platvorme, mis toetavad jagatud intellekti sõidukite võrkudes.

- Kunstliku Aju-edendatud Prognoosimisanalüüs: Tehisintellekt ja masinõpe on üha enam integreeritud juhendkontrolli süsteemidesse, et ennustada sõiduki käitumist, ette näha hooldusvajadusi ja optimeerida marsruute. Need võimed on hädavajalikud ulatuslike autonoomsete autoparkide juhtimiseks ja seisakute minimeerimiseks. Gartneri andmetel kasutab 2025. aastaks 70% autonoomsetest sõidukitest AI-põhist juhendkontrolli operaatiivsete tõhususe jaoks.

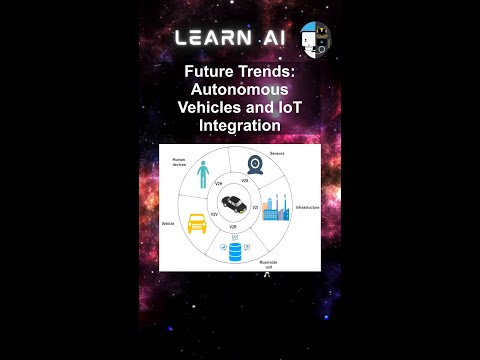

- V2X Kommunikatsiooni Integreerimine: Sõiduki kõigega (V2X) tehnoloogiad integreeritakse juhendkontrolli süsteemidesse, et võimaldada sujuvat suhtlemist sõidukite, infrastruktuuri ja pilveplatvormide vahel. See ühenduvus toetab koordineeritud manööverdusi, liiklusjuhtimist ja täiustatud olukorrateadlikkust. Qualcomm on tutvustanud täiustatud V2X platvorme, mis hõlbustavad reaalajas andmeedastust autonoomsete sõidukite juhendamiseks.

- Pilvepõhised Juhtimise Arhitektuurid: Pilvepõhiste arhitektuuride kasutuselevõtt võimaldab juhendkontrolli süsteemidel kiiresti skaleeruda, toetada üleõhu värskendusi ja integreeruda kolmandate osapoolte teenustega. See paindlikkus on oluline operaatoritele, kes haldavad heterogeenseid laevu ja kasutavad uusi funktsioone. Amazon Web Services (AWS) pakub pilvelahendusi, mis on kohandatud autonoomsete sõidukite juhtimise ja andmehalduse vajadustele.

- Küberkaitse Tõhustamine: Kuna juhendkontrolli süsteemid muutuvad järjest rohkem ühendatud, on tugevad küberkaitsemeetmed hädavajalikud. Lõpp- kuni-lõpp-krüpteerimist, anomaaliate avastamist ja turvalisi tarkvara värskendusi prioriseeritakse, et kaitsta arenevate ohtude eest. Kaspersky on käivitanud spetsiaalsed küberkaitse lahendused autonoomsete sõidukite juhendussüsteemide jaoks.

Need tehnoloogilised trendid võimaldavad kollektiivselt juhendkontrolli süsteemidel täita 2025. aastaks autonoomsete sõidukite tegevuse rangeid nõudeid, toetades ohutumaid, nutikamaid ja vastupidavamaid liikuvusvõrke.

Konkurentsikeskkond ja Juhivad Mängijad

Juhendkontrolli süsteemide konkurentsikeskkond autonoomsetes sõidukites areneb kiiresti, mida ajendab arenenud juhiabi süsteemide (ADAS) järjestikune kasutuselevõtt ja liikumine kõrgemate sõidukite autonoomsuse tasemete suunas. Aastal 2025 iseloomustab turgu loodud autotööstuse tehnoloogiatootjate, innovaatiliste idufirmade ja suurte OEM-ide segu, kes investeerivad suurelt omandatud juhendkontrolli platvormidesse. Need süsteemid on kriitilise tähtsusega autonoomsete sõidukite ohutu ja usaldusväärse töö tagamiseks, jälgides ja koordineerides mitmeid alam-süsteeme, sealhulgas tajumist, otsustamist ja tegevust.

Selles valdkonnas on juhtivad tegijad, sealhulgas Bosch Mobility Solutions, mis on välja töötanud skaleeritavad juhendkontrolli arhitektuurid, mis on integreeritud oma sensorite ja toimimisseadmete portfellidega. Continental AG on teine oluline konkurent, mis pakub oma “Keskkontrolli Üksus” platvormi, mis haldab reaalajas andmete fusionit ja redundantsi 3. ja 4. taseme autonoomse juhtimise jaoks. NVIDIA on saavutanud tugeva kohaloleku oma DRIVE platvormiga, mis kombineerib kõrgetasemelist arvutust ja AI-põhist juhendkontrolli ning on laialdaselt kasutusele võetud nii OEM-ide kui ka Tier 1 pakkujate seas.

Idufirmad nagu Aurora Innovation ja Argo AI kujundavad samuti konkurentsikeskkonda, arendades lõpust lõpuni autonoomsete sõidukite juhtimisstruktuure, millel on tugevad juhendkontrolli kihid. Need ettevõtted rõhutavad tarkvara määratletud arhitektuure ja pilveühenduvust pidevaks õppimiseks ja laevade haldamiseks. Samal ajal jätkab Tesla oma patenteeritud Täieliku Isejuhtimise (FSD) juhendussüsteemi täiendamist, kasutades üleõhu värskendusi ja reaalmaailma andmete kogumist süsteemi jõudluse ja ohutuse täiendamiseks.

- Mobileye (Intel’i ettevõte) laiendab oma EyeQ-põhiseid juhendavaid lahendusi, keskendudes skaleeritavale rakendusele nii reisijate kui ka kaubanduslike sõidukite jaoks.

- Aptiv ja ZF Friedrichshafen AG investeerivad modulaarsetesse juhendkontrolli seadmetesse, mida saab integreerida erinevate sensorite portfellide ja sõiduki platvormidega.

- Waymo jätkab oma sisemiste juhendkontrollide juhte kustutamise eeliseid, mis on keskne selle kaubandusliku robotaxi tegevuste jaoks.

Turg näeb suuremat koostööd tehnoloogia pakkujate ja autotootjate vahel, samuti strateegilisi omandamisi arendustsüklite kiirendamiseks. Kui regulatiivsed raamistikud küpsevad ja reaalse maailma kasutuselevõtud skaleeruvad, oodatakse, et konkurentsidünaamika intensiivistub, eristades süsteemide usaldusväärsust, skaleeritavust ja integreerimisvõimet.

Turukasvu Prognoosid (2025–2030): CAGR, Tulu ja Mahu Analüüs

Juhendkontrolli süsteemide turg autonoomsetes sõidukites on valmiduses näha jõulist kasvu ajavahemikul 2025–2030, mida ajendab arenenud juhiabi süsteemide (ADAS) kiirenev kasutuselevõtt, regulatiivne momentum ja pidev täiustatud autonoomsete sõidukite platvormide areng. Vastavalt MarketsandMarkets prognoosidele eeldatakse, et globaalne autonoomsete sõidukite turg saavutab 2025. aastaks umbes 22% aastase koondkasvumäära (CAGR), juhendkontrolli süsteemide osutudes kriitiliseks võimaldavaks tehnoloogiaks selles ökosüsteemis.

Juhendkontrolli süsteemid genereerivad prognooside kohaselt teravalt kasvanud tulu, peegeldades nii suurenevaid ühikute müüke kui ka kõrgemaid süsteemide keerukuse taset sõiduki kohta. 2025. aastaks hinnatakse, et see segment saavutab turu väärtuseks umbes 3,2 miljardit USD, samas kui prognoosid viitavad tõusule üle 8,5 miljardi USD aastaks 2030. See kasv on aluseks juhendkontrolli arhitektuuride integreerimisele nii reisijate kui ka kaubanduslikes autonoomsetes sõidukites, kuna OEM-id ja tehnoloogia pakkujad ruttavad täitma ohutuse, redundantsi ja regulatiivsete nõuete nõudeid (IDTechEx).

Mahu analüüs viitab sellele, et juhendkontrolli süsteemide tarnimised peegeldavad laiemat autonoomsete sõidukite tootmise laienemist. Tööstuse andmed Statista näitavad, et globaalsete autonoomsete sõidukite tarned võiksid ulatuda 3 miljoni ühikuni aastas 2030. aastaks, kus enamus neid sõidukeid saavad olevat juhendkontrolli süsteemid standartseteks või valikulisteks seadmeteks. Kaubandussõidukite segment, eriti logistikateenustes ja linna liikuvuses, peaks saavutama olulise osa sellest mahust, kuna laevade operaatorid prioriseerivad süsteemide usaldusväärsust ja tsentraliseeritud järelevalvet.

- CAGR (2025–2030): hinnanguliselt 20–24% juhendkontrolli süsteemidele, ületades mõned külge liidavad autoelektronikasegmendid.

- Tulu kasv: alates 3,2 miljardist USD 2025. aastal kuni 8,5 miljardini USD 2030. aastaks, peegeldades nii mahu kui ka lisandväärtuse laienemist.

- Mahu kasv: prognoositakse, et see vastab autonoomsete sõidukite tootmisele, miljonite ühikute saatmisega aastas prognoosiperioodi lõpuks.

Kokkuvõttes on autonoomsete sõidukite juhendkontrolli süsteemide turu väljavaade iseloomustatud kiire laienemise, tehnoloogia innovatsiooni ja koguvõimekuse integreerimise poolest, valmistades ette olulisi tulusid ja saatmisvõimekust kuni aastani 2030.

Regionaalne Turuanalüüs: Põhja-Ameerika, Euroopa, Aasia ja Vaikse Ookeani Piirkond ja Ülejäänud Maailm

Globaalne turg juhendkontrolli süsteemide jaoks autonoomsetes sõidukites kogeb piirkondade lõikes diferentseeritud kasvu, mille määravad regulaarsed keskkonnad, tehnoloogiline valmidus ja autotööstuse dünaamikad. Aastal 2025 esindavad Põhja-Ameerika, Euroopa, Aasia ja Vaikse ookeani piirkond ning Ülejäänud Maailm (RoW) igaüks unikaalseid võimalusi ja väljakutseid turuosalistele.

- Põhja-Ameerika: Ameerika Ühendriigid ja Kanada on endiselt juhendkontrolli süsteemide kasutuselevõtu eesotsas, mida ajendab rohkesti investeeringuid autonoomsete sõidukite teadus- ja arendustegevusse ning toetavaid regulatiivseid raamistikke. Juhtivate tehnoloogiaettevõtete ja autotootjate olemasolu, nagu General Motors, Ford Motor Company ja Tesla, kiirendab innovatsiooni ja kasutuselevõttu. Ameerika Ühendriikide Transpordiministeeriumi pidevad algatused autonoomsete sõidukite ohutusprotokollide standardiseerimiseks toetavad veelgi turu kasvu. IDC andmetel eeldatakse, et Põhja-Ameerika moodustab 2025. aastaks üle 35% globaalsetest juhendkontrolli süsteemide tuludest.

- Euroopa: Euroopa turg on iseloomulik rangetele ohutusnõuetele ja tugevale rõhuasetusele ühilduvusele ja küberkaitsele. Euroopa Liidu regulatiivsed asutused, nagu Euroopa Komisjoni Mobiliteedi ja Transpordi Peadirektoraat, kujundavad aktiivselt standardeid autonoomsete sõidukite toimimiseks. Suured autotootjad, sealhulgas Volkswagen Group ja Mercedes-Benz Group, investeerivad arenenud juhendkontrolli platvormidesse, et järgida arenevaid õiguslikke nõudeid. Eeldatakse, et regioonis näeb CAGR 18% selle segmendi jooksul aastatel 2025, vastavalt Statista.

- Aasia ja Vaikse ookeani piirkond: Aasia ja Vaikse ookeani piirkond, mida juhitakse Hiinast, Jaapanist ja Lõuna-Koreast, kogeb kiiret juhendkontrolli süsteemide vastuvõttu, mille tagajärjeks on valitsuse toetatud nutika liikuvuse algatused ja kiiresti kasvav elektrisõidukite turg. Hiina tehnoloogia hiiglased, nagu Baidu ja sellised autotootjad nagu NIO on oma autonoomsete laevade juhendkontrollide integreerimise eesotsas. Eeldatakse, et regioon ületab Euroopa turuosa 2025. aastaks, kuna Hiina üksi osaleb peaaegu 40% uutest kasutuselevõttudest McKinsey & Company andmetel.

- Ülejäänud maailm (RoW): Turud Lõuna-Ameerikas, Lähis-Idas ja Aafrikas on varases kasutuselevõtu etapis, piiratud infrastruktuuri ja regulatiivsete väljakutsete tõttu. Siiski tärkavad pilootprojektid ja koostööd globaalse tehnoloogia pakkujatega, eriti Golfi Koostöö Nõukogu (GCC) riikides. Kasv nendes piirkondades peaks 2025. aastaks kiirenema, kuna regulatiivne selgus paraneb ja investeeringud nutikasse infrastruktuuri suurenevad Gartner andmetel.

Tulevikunägemus: Innovatsioonid ja Strateegilised Teeplaanid

Juhendkontrolli süsteemide tulevikunägemus autonoomsetes sõidukites (AV) on kujundatud kiirete tehnoloogiliste innovatsioonide ja tööstuse juhtide muutuva strateegilise teeplaani kaudu. Aastal 2025 oodatakse, et juhendkontrolli süsteemid muutuvad üha keerukamateks, kasutades ära edusamme tehisintellekti (AI), piiriülese andmetöötluse ja turvalise ühenduvuse osas, et parandada AV-de ohutust, usaldusväärsust ja skaleeritavust.

Üks kõige olulisemaid innovatsioone, mida oodatakse, on AI-põhiste otsuse tegemise raamistike integreerimine, mis võimaldavad reaalajas jälgimist ja sekkumist autonoomsete sõidukite laevade vahel. Need raamistikud võimaldavad juhendussüsteemidel dünaamiliselt hinnata sõiduki jõudlust, keskkonnatingimusi ja võimalikke ohte, sekkudes vajaduse korral, et tagada ohutusprotokollide järgimine. Sellised ettevõtted nagu NVIDIA ja Intel investeerivad tugevalt AI platvormidesse, mis toetavad neid võimeid, eesmärgiga tagada skaleeritavad lahendused nii reisijate kui ka kaubanduslike AV rakenduste jaoks.

Piiriülese andmetöötlus on veel üks kriitilise tähtsusega innovatsiooni valdkond. Töötades andmeid lähemal allikale—sõiduki sees või teepervel—saavad juhendkontrolli süsteemid vähendada latentsust ja parandada reageerimisvõimet. See on eriti oluline missiooni kriitiliste sekkumiste, näiteks kaugjuhtimise või koordineeritud laevade manööverdus, puhul. Bosch Mobility ja Continental AG arendavad piiriülese juhendkontrolli arhitektuure, mis lubavad parandada nii operatiivset efektiivsust kui ka küberkaitset.

Strateegiliselt liigub tööstus avatud, ühilduvate platvormide suunas, mis hõlbustavad koostööd autotootjate, tehnoloogia pakkujate ja regulatiivsete asutuste vahel. Algatused nagu 5G Ühendatud Tööstusele ja Automatiseerimise Liit (5G-ACIA) edendavad standardiseeritud suhtlusprotokollide kasutuselevõttu, mis on hädavajalikud juhendkontrolli süsteemide sujuvaks integreerimiseks mitmekesiste AV ökosüsteemide vahel.

Vaadates 2025. aastasse, jäävad regulatiivne kooskõla ja avalik usaldus keskse tähtsusega. Tööstuse teeplaanid rõhutavad vajadust läbipaistvate valideerimisprotsesside, tugevate küberkaitsemeetmete ja pidevate tarkvara värskenduste järele, et tegeleda tekkivate ohtude ja operatiivsete väljakutsetega. Gartneri andmetel prognoositakse, et autotööstuse tarkvara turg—sealhulgas juhendkontrolli süsteemid—saavutab 2027. aastaks 93,6 miljardit USD, rõhutades sektori kasvupotentsiaali ja pideva innovatsiooni strateegilist tähtsust.

Väljakutsed, Riskid ja Tõusvad Võimalused

Juhendkontrolli süsteemide keskkond autonoomsetes sõidukites (AV) areneb kiiresti, pakkudes keerulist segadust väljakutsetest, riskidest ja tõusvatest võimalustest, kuna tööstus liigub 2025. aastasse. Need süsteemid, mis jälgivad ja koordineerivad mitmete sõidukite alamsüsteemide tegevust ohutuse, usaldusväärsuse ja regulatiivsete nõuete tagamiseks, on kriitilise tähtsusega AV-de laiemaks vastuvõtmiseks. Siiski ei ole nende arendamine ja kasutuselevõtt ilma märkimisväärsete takistusteta.

Üks peamisi väljakutseid on tagada tugeva küberkaitse olemasolu. Kuna juhendkontrolli süsteemid muutuvad üha enam ühendatud—integreerides sõidukit kõigega (V2X) side, pilvepõhised värskendused ja reaalajas andmeanalüüs—hakkavad nad muutuma üha haavatavamaks küberrünnakute suhtes. Kõrge profiiliga juhtumid on näidanud, et pahatahtlikud tegijad saavad manipuleerida sõidukite juhtimisega, tekitades muresid regulatiivsete asutuste ja tarbijate seas. Ameerika Ühendriikide Maanteetranspordi Ohutuse Amet ja teised regulatiivsed asutused suurendavad kontrolli, nõudes rangeid küberkaitse standardeid ja pideva jälgimise protokolle.

Teine risk peitub tarkvara valideerimise ja kontrollimise keerukuses. Juhendkontrolli süsteemid peavad usaldusväärselt tõlgendama sensorite andmeid, tegema silmapilkseid otsuseid ja koordineerima madalama tasandi juhtidega. Piiriülese andmetöötluse tohutu hulk äärmuslikke olukordi ja ettearvamatu tegeliku maailma stsenaariume muudab tervikliku testimise keeruliseks ülesandeks. Gartneri andmetel pidurdab standardiseeritud valideerimise raamistike puudumine regulatiivsete heakskiidude ja arenenud AV süsteemide turule sisenemist.

Vastutuse ja regulatiivse ebakindluse küsimused põhjustavad samuti olulisi riske. Kuna juhendkontrolli süsteemid võtavad suurema vastutuse sõiduki toimimise eest, muutuvad juhuslikkuse küsimused õnnetuste korral üha keerukamaks. Muutuv õiguslik maastik, eriti Ameerika Ühendriikides, EL-is ja Hiinas, nõuab tootjatelt, et nad investeeriksid tugevalt nõuete täitmise ja riskide leevendamise strateegiatesse, nagu rõhutab McKinsey & Company.

Nendest väljakutsetest hoolimata kujundavad mitmed tõusvad võimalused turgu. Tehnoloogilised edusammud tehisintellekti ja masinõppe valdkondades võimaldavad kohanduvamaid ja vastupidavamaid juhendkontrolli arhitektuure. Piiriülese andmetöötluse integreerimine vähendab latentsust ja parandab reaalajas otsuste tegemise võimet. Lisaks toovad autotootjate, tehnoloogiaettevõtete ja regulatiivsete ametite vahelised partnerlused esile ühilduvate standardite väljatöötamise, mis võib kiirendada kasutuselevõttu ja suurendada tarbijate usaldust. Vastavalt IDC andmetele prognoositakse, et globaalne turg AV juhendkontrolli süsteemide osas näitab kahekohalist CAGR-i kasvu kuni 2025. aastani, mida toetavad need tehnoloogilised ja regulatiivsed edusammud.

Allikad ja Viidatud Teosed

- Euroopa Komisjoni Mobiliteedi ja Transpordi Peadirektoraat

- IDC

- McKinsey & Company

- Bosch Mobility

- NVIDIA

- Qualcomm

- Amazon Web Services (AWS)

- Kaspersky

- Aurora Innovation

- Mobileye

- Aptiv

- ZF Friedrichshafen AG

- MarketsandMarkets

- IDTechEx

- Statista

- General Motors

- Volkswagen Group

- Mercedes-Benz Group

- Baidu

- NIO

- 5G Ühendatud Tööstusele ja Automatiseerimise Liit (5G-ACIA)